炒股加杠杆:5月19日,深交所公告,上市审核委员会2026年第25次审议会议于2026年5月19日召开,审议结果洛阳轴承集团股份有限公司(首发)符合发行条件、上市条件和信息披露要求。

<杠杆炒股平台>洛阳轴承集团创业板上市,ipo规模及同行情况介绍

5月19日,深交所公告,上市审核委员会2026年第25次审议会议于2026年5月19日召开,审议结果洛阳轴承集团股份有限公司(首发)符合发行条件、上市条件和信息披露要求。

洛轴股份本次创业板IPO保荐机构、会计师事务所、律师事务所分别为中信建投证券股份有限公司、立信会计师事务所(特殊普通合伙)和北京市康达律师事务所,评估机构为北京坤元至诚资产评估有限公司。

洛轴股份2004年成立,主营轴承及相关零部件的研发、生产和销售,是中国轴承行业规模最大的综合性轴承制造企业之一。

同行业公司包括万向钱潮、新强联、瓦轴B、襄阳轴承、国机精工、长盛轴承、人本股份。

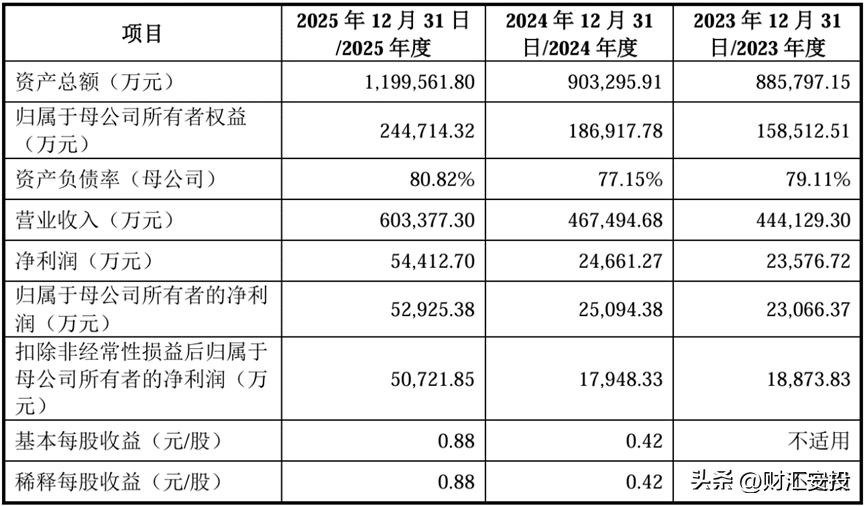

2023年度、2024年度、2025年度,公司营业收入分别为444,129.30万元、467,494.68万元和603,377.30万元;归母净利润分别为23,066.37万元、25,094.38万元和52,925.38万元;扣非归母净利润分别为18,873.83万元、17,948.33万元和50,721.85万元。

报告期内,公司综合毛利率分别为19.58%、17.84%和21.99%,低于新强联、国机精工、长盛轴承等同行业可比上市公司。

公司轴承及轴承零部件销售以直销模式为主,同时辅以少量经销模式,主要客户覆盖国铁集团、中国中车集团、中国船舶、比亚迪、运达股份、远景能源、东方电气、上海电气、三一集团、金风科技等。

报告期各期末,公司应收账款账面余额分别为210,081.63万元、247,264.73万元和272,400.39万元,占当期营业收入比例分别为47.30%、52.89%和45.15%,应收账款占比较高。

报告期各期末,公司存货账面价值分别为151,153.24万元、159,476.70万元和211,662.97万元,占流动资产比例分别为25.71%、27.63%和26.67%,存货规模较大。

报告期内,公司计入当期损益的政府补助金额分别为3,851.61万元、7,037.91万元和2,774.22万元,占当期利润总额的比重分别为15.25%、27.14%和4.75%。

报告期各期末,公司资产负债率分别为82.19%、79.43%和79.57%,流动比率分别为0.99倍、1.01倍和1.07倍,偿债能力低于同行业可比公司平均水平。

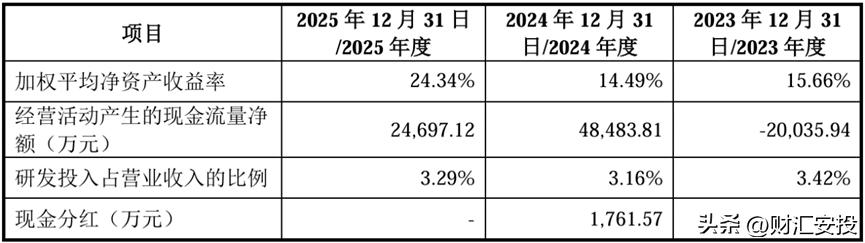

2023年度、2024年度和2025年度,公司经营活动产生的现金流量净额分别为-20,035.94万元、48,483.81万元和24,697.12万元。

另外,值得注意的是,报告期内,公司向关联方济源钢铁采购轴承钢等原材料,关联采购金额分别为69,971.07万元、71,435.26万元、62,276.98万元洛阳轴承集团创业板上市,ipo规模及同行情况介绍,占发行人各期采购总额比例分别为16.70%、16.81%和11.62%。

经审阅,2026年1-3月,公司实现营业收入132,493.56万元,较上年同期增长6.14%;扣除非经常性损益后归属于母公司所有者的净利润10,805.35万元创业板上市企业ipo规模,较上年同期增长6.04%。

公司本次募集资金主要投向“高速列车转向架轴承开发及应用”、“新能源轴承智能化生产建设项目”、“重大技术装备配套精密轴承产业升级建设项目”、“高端精密小型转盘轴承产业化建设项目”以及“偿还银行贷款”,拟募集资金18亿元。

洛阳国宏投资控股集团有限公司直接持有发行人22,801.80万股股份,占发行人股份总数的38.003%,为发行人控股股东。

洛阳市国资委持有工控集团100%股权,通过工控集团间接控制洛轴股份,为公司实际控制人。

上市委会议现场问询的主要问题

请发行人代表:结合报告期内研发费用核算等问题及形成原因,说明整改措施、整改成效及其评估依据,相关内部控制是否健全并有效执行。请保荐人代表发表明确意见。

本平台提供的行情数据、分析工具及资讯仅供学习参考,不构成任何投资建议。用户应独立判断并自行承担交易风险。本文链接:http://wwww.shboshiedu.com/a/chaogujiagonggan/2710.html