炒股加杠杆:2025银行基金现在很多人手里有闲钱,存银行利息赶不上物价涨,炒股又怕本金亏光,选基金还总被手续费和业绩波动折腾得没脾气。其实不管是刚入门的理财新手,还是摸爬滚打多年的老股民

<杠杆炒股平台>ETF投资组合攻略:门槛低、风险散、费用省,三步教你稳稳赚取市场红利

现在很多人手里有闲钱,存银行利息赶不上物价涨,炒股又怕本金亏光,选基金还总被手续费和业绩波动折腾得没脾气。其实不管是刚入门的理财新手,还是摸爬滚打多年的老股民,选对ETF组合再用对方法,不用天天盯盘分析,长期坚持就能稳稳拿到市场红利。ETF这东西说简单也简单,本质就是一篮子股票或资产,门槛低、风险散、费用省,关键在于怎么搭配组合,让它适配自己的情况。

先说说为啥ETF组合适合大多数人,尤其是没时间理财的上班族。首先门槛真不高,100块就能入场,每月投几百上千都可行,刚毕业的年轻人也不会有压力,不像股票动辄几万本金,普通基金定投也常要500起投。其次风险被分摊了,单只ETF背后少则几十只、多则上百只标的,比如沪深覆盖300家龙头企业,就算某一只跌了,其他的也能托底,不会像炒股那样满盘皆输。再者费用特别省,ETF的管理费率一般在0.15%到0.5%之间,比主动基金的1%到2%低太多,长期下来光手续费就能省出不少收益。最后是真省心,不用研究财报、不用分析K线,设置好定投或者按规则调仓就行,早上挤地铁时花十分钟设置好,年底看收益就行,完全契合快节奏的生活。

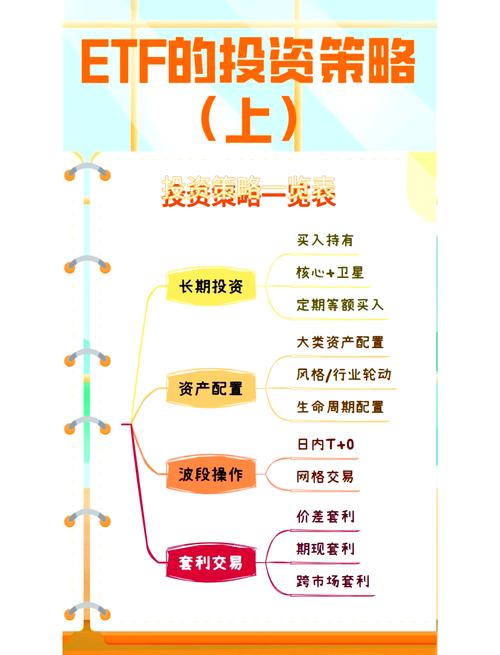

不过ETF不是随便选几只凑一起就行,2025年市场格局有了新变化,得结合估值、行业趋势和自身情况来搭配。下面这3套组合,分别对应不同风险偏好和人生阶段,从保守到进取,每一套都有明确的配置逻辑,新手能直接上手,老手也能作为参考优化自己的组合。

第一套是保守型组合,适合退休老人、风险承受能力低的新手,核心诉求是“稳”,优先保证本金安全,再赚点比存款高的收益。这个组合的配置逻辑是“70%防御资产+25%核心资产+5%潜力资产”,波动小、回撤低,就算市场调整也不用慌。

具体配置方面,40%资金投国债ETF,跟踪国债指数,几乎没什么波动,2025年10月十年期国债收益率2.65%,处于历史较低水平,货币政策稳健偏宽松,国债价格有上涨动力,近一年收益率3.8%,最大回撤才0.5%,相当于给组合装了个“安全气囊”。20%资金投中证红利ETF,成分股都是银行、公用事业这类现金流稳定的企业,2025年上半年股息率达到4.1%,远超一年期定期存款利率,市场调整时还能逆市抗跌,近一年收益率7.3%,是低息时代的“现金奶牛”。10%资金投黄金ETF,2025年全球地缘政治复杂,美元指数高位震荡,黄金作为抗通胀和避险资产的吸引力越来越强,国际金价已经突破2100美元/盎司,能对冲黑天鹅事件,近一年收益率12.7%。25%资金投沪深,作为A股的“门面担当”,包含茅台、工行、宁德时代等龙头企业,金融、消费、科技三大板块占比超60%,堪称中国经济的缩影,2025年9月末市盈率12.8倍,处于近5年30%分位,估值合理,近一年收益率9.2%,最大回撤才7.5%,抗跌性超强。最后5%资金投科创债ETF,属于债券型基金,风险低于股票型和混合型基金,高于货币基金,主要投资科技创新类公司债,既能分享科技企业的稳健收益,又不用承担太高风险。

保守型组合的实操方法很简单,适合每月固定投1000到3000块的投资者。比如每月投2000块,800块买国债ETF,400块买中证红利ETF,200块买黄金ETF,500块买沪深,100块买科创债ETF。不用频繁调仓,每半年看一次就行,要是某只ETF的占比超出配置比例5%以上再调整,比如国债ETF占比涨到45%,就卖出5%的份额补到占比不足的品种上。北京的张阿姨就用这个组合投了一年多,每月投1500块,一年下来赚了1200多,期间市场有两次调整,最大回撤才3%,完全不影响心态。

第二套是平衡型组合,适合中年上班族、有家庭责任的投资者,核心诉求是“攻守兼备”,既要稳定收益ETF投资组合攻略:门槛低、风险散、费用省,三步教你稳稳赚取市场红利,又想抓住行业红利,承担适度风险。配置逻辑是“40%核心资产+30%行业资产+20%防御资产+10%现金”,既能抵御市场波动,又能分享经济复苏和行业成长的收益。

具体配置上,20%资金投沪深,作为组合的“定海神针”,保证基础收益的稳定性。20%资金投中证,成分股是A股中规模中等的优质企业,比沪深300更具成长性,2025年经济复苏背景下,中小盘企业弹性更大,当前估值处于历史低位,有估值修复空间,近一年收益率11.3%,平衡大盘与中小盘的收益。15%资金投中证消费ETF,覆盖白酒、家电、食品饮料等刚需板块,消费是经济的压舱石,2025年上半年社零数据显示可选消费增速回升至8.5%,白酒行业库存去化超预期,复苏迹象明显,近一年收益率10.5%,最大回撤仅6.8%,股息率3.2%,稳健又有潜力。15%资金投光伏ETF,中国光伏产业在技术、成本、产能上全球领先,2025年上半年全球光伏装机量同比增长38%,中国出口光伏组件超120GW,占全球需求60%以上,上游原材料价格回落,企业毛利率回升至20%以上,近一年收益率28.7%,是组合的“收益引擎”。10%资金投港股通互联网ETF,涵盖腾讯、阿里等互联网巨头,不用开通港股账户就能买,2025年行业监管优化,企业盈利回暖,当前估值处于历史低位,近一年收益率12.7%,避开A股单一市场的波动风险。10%资金投公司债ETF,风险低于股票型基金,高于货币基金,主要投资优质公司债,能提供稳定的利息收益,近一年收益率4.5%,作为防御补充。最后10%留作现金或投货币ETF,应对突发情况,也能在市场大跌时抄底加仓。

平衡型组合的实操要点在于“灵活定投+定期调仓”。每月投3000块的话,600块买沪深,600块买中证,450块买中证消费ETF,450块买光伏ETF,300块买港股通互联网ETF,300块买公司债ETF,300块留作现金。定投可以设置成“估值定投”,宽基ETF的PE分位数低于30%时多投50%,高于70%时少投50%;每季度调一次仓,把各品种占比拉回目标比例,同时根据行业趋势调整行业ETF,比如某行业政策收紧、景气度下降,就换成更有潜力的行业ETF。上海的王先生是上班族,用这个组合定投两年,目前年化收益11%左右,期间经历过市场震荡,最大回撤8%,但因为配置均衡,很快就修复了,既没耽误工作,又拿到了不错的收益。

第三套是进取型组合,适合40岁以下的年轻人、风险承受能力高的投资者,核心诉求是“抓红利、高成长”,愿意承担较高波动换取更高收益。配置逻辑是“50%成长资产+35%行业资产+10%防御资产+5%现金”,聚焦高景气赛道和成长型资产,分享时代发展红利。

具体配置方面,20%资金投科创50ETF,聚焦半导体、AI、生物医药等前沿领域,中芯国际、寒武纪等龙头企业都在其中,代表国家硬科技发展方向,2025年是科技攻坚关键年,政策支持力度大,虽然近一年最大回撤15.2%,但收益率达18.5%,长期受益于国产替代。15%资金投中证,作为成长型宽基,提供基础成长收益。15%资金投港股通互联网ETF,低估值+高成长,把握互联网行业复苏红利。15%资金投半导体ETF,2025年中国半导体设备、材料国产化率分别提升至35%、28%,车规芯片、存储芯片领域突破明显,政策端“新基建2.0”持续支持,龙头企业研发投入占比超15%,近一年收益率25.3%,抓住国产替代核心机会。10%资金投新能源汽车ETF,新能源汽车行业渗透率持续提升,2025年上半年国内销量同比增长25%,产业链上下游技术不断突破,电池能量密度提升、充电速度加快,行业长期成长性明确,近一年收益率22.6%。10%资金投中证红利ETF,作为防御资产,降低组合整体波动,避免极端行情下亏损过多。5%留作现金,用于市场大跌时加仓成长型ETF。

进取型组合的实操关键是“长期持有+纪律性止盈”。每月投5000块的话,1000块买科创50ETF,750块买中证,750块买港股通互联网ETF,750块买半导体ETF,500块买新能源汽车ETF,500块买中证红利ETF,250块留作现金。不用频繁操作,但是要建立止盈机制,年化收益达到15%时卖出30%仓位,落袋为安;如果单只ETF跌幅超过20%,且估值处于历史低位,就用现金仓位加仓。深圳的小李刚毕业三年,每月投2000块在这个组合里,坚持了一年半,目前整体收益23%,虽然期间有几只ETF回撤超过10%,但他没慌着卖出,反而在低位补了仓,最后都获得了不错的回报。

不管选哪套组合,都要避开几个常见的坑。首先是开户渠道,长期定投建议开股票账户买场内ETF,佣金通常万0.5,还能实时交易,场外的ETF联接基金申购赎回费高,长期不划算,比如每月投1000块,场内一年手续费才6块左右,场外可能要几十块。开户选佣金低、口碑好的大券商,避免小券商的合规风险,开户流程也简单,下载券商APP,身份证拍照、填信息,10分钟就能办好。其次是不要追涨杀跌,很多人定投亏钱不是选的产品差,而是看到ETF涨了就加仓,跌了就割肉,违背了长期投资的逻辑,ETF的优势在于长期分享市场成长,短期波动很正常。最后是不要过度分散,选3到5只ETF就够了,太多了反而会摊薄收益,而且不好管理,关键是选对方向、比例合理。

还要注意几个重要提醒,科创板、创业板、北交所的ETF开通有门槛,需要2年交易经验+资金要求,科创板和北交所是50万,创业板是10万,新手不要盲目开通,先从普通ETF开始投。另外2025银行基金,投资没有绝对的“躺赚”,ETF组合虽然稳健,但也受市场环境、政策变化等因素影响,可能会出现短期亏损,一定要用闲钱投资,不要把生活费、应急金都投进去,避免急需用钱时被迫在亏损时卖出。

这3套ETF组合都是基于2025年市场情况和政策方向筛选的,覆盖了不同风险偏好和人生阶段,不管是想稳稳妥妥赚钱的保守派,还是想抓住红利的进取派,都能找到适合自己的配置。但每个人的财务状况、风险承受能力都不一样,没有绝对完美的组合,只有最适合自己的组合。你目前处于人生的哪个阶段?风险承受能力怎么样?有没有用过ETF定投,或者你有更适合普通人的ETF组合?欢迎在评论区分享你的看法和经验,一起交流学习。

仅供参考,具体的以官方通知为准

本平台提供的行情数据、分析工具及资讯仅供学习参考,不构成任何投资建议。用户应独立判断并自行承担交易风险。本文链接:http://wwww.shboshiedu.com/a/chaogujiagonggan/1352.html