理财vs存款:一个图安稳,一个搏收益

股票怎么加杠杆:关于银行理财产品和存款,乍一听,好像没啥玄妙嘛,都是把钱交给银行,怎么还弄出那么多门道?但你别急,真去研究这些金融玩意,细节里藏着不少“小九九”,有些东西,说起来容易

关于银行理财产品和存款,乍一听,好像没啥玄妙嘛,都是把钱交给银行,怎么还弄出那么多门道?但你别急,真去研究这些金融玩意,细节里藏着不少“小九九”,有些东西,说起来容易,做起来别提有多让人纠结了。

你有没有想过,为什么有的人坚决不碰理财产品,哪怕银行柜台小姐姐一遍遍推荐,还是抱住存折不撒手?反过来,那些天天追着理财产品“上新”的,仿佛对存款彻底免疫。咋回事儿?存款和理财,光听名字,像是一对亲兄弟,其实背后逻辑完全不一样。

这个事儿吧,说起来有点像吃饭和炒股。存款,相当于你把钱装进家里的保险柜,银行帮你锁好了,然后每年给你点利息,意思是:放心,钱绝对不会少,哪怕银行明儿倒闭了,国家都兜底。听起来安心是吧?不过,安稳的日子,收益嘛,就别指望能飞升。

理财产品,那就有点像你把钱交给隔壁懂事的老王让他帮你投资。他说得挺好听:“别担心,我这操盘十多年,回本走人没问题!”但总归不是保本的,赚多赚少甚至亏本,全靠市场风云变幻——这个波动理财产品与银行存款,谁扛得住谁上,不行,你就眼睁睁看着本金缩水。理财的世界里,没有百分百的保障,无论产品宣传包装得多花里胡哨,实在本质就是“自负盈亏”。

大家常问一句:银行理财产品和存款到底有啥区别?简单点说,存款是拿命保本,理财是赌命赚钱。这话有些绝对但不无道理。再拆开来说,门道还真不少。

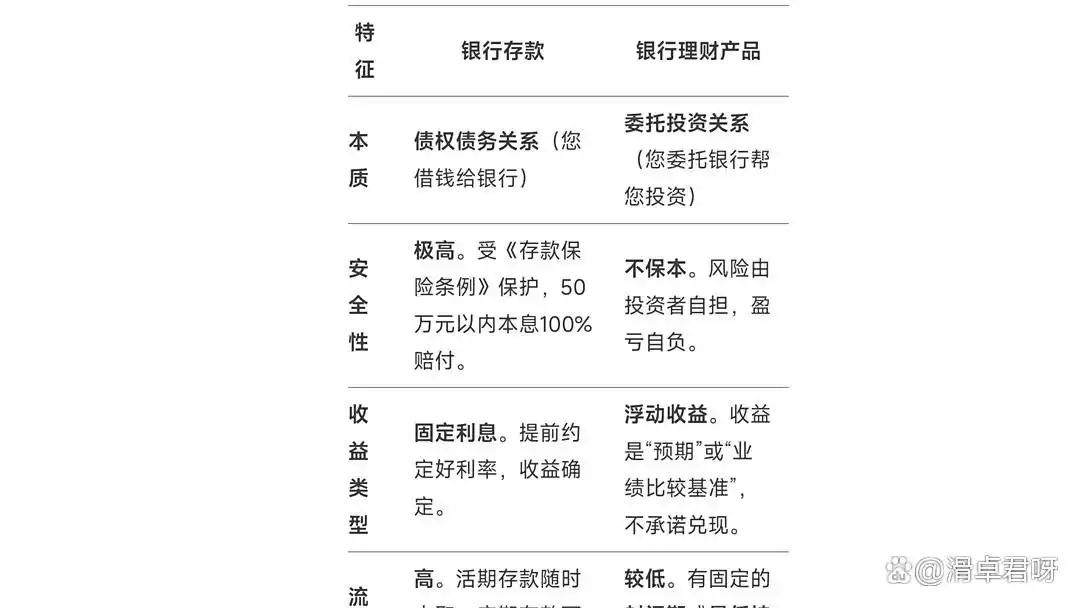

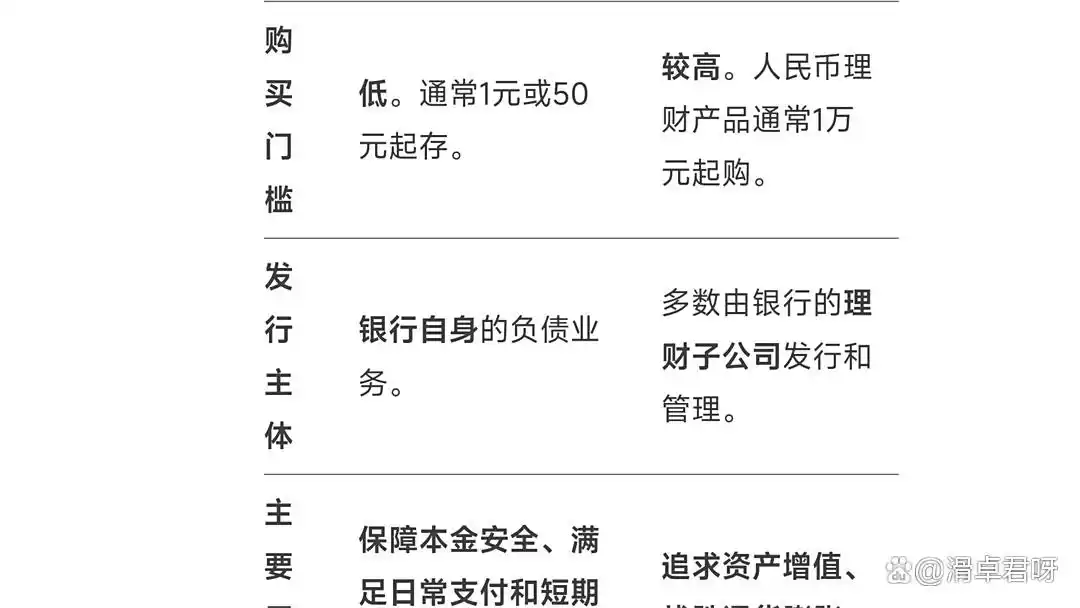

先说本质——存款和理财,压根不是一个路数。你存钱,从法律层面上讲,就是借钱给银行,银行给你打个白条(专业点讲,叫存单、存折),承诺什么时候还你本金加利息,风险放到地球仪上看都几乎为零;理财产品呢,你直接把钱交给银行的投资团队,他们去投各种东西,债券啦股票啦项目啦,甚至某些你完全不懂的“非标资产”。说白了,你的钱成了他们的子弹,点燃就打出去,怎么飞就听天由命了。

顺着这个逻辑,安全性就成了最关键的一环。存款,安全系数满星,国家撑腰——存款保险,50万以内本息全赔,就算银行黄了也不用怕。有人开玩笑说,银行存款就像国家给你上的“保险”,只要你别太贪心,普通人一辈子的积蓄都能安心睡大觉。理财产品说得好听是“专业团队帮你赚钱”,实际呢?最近几年资管新规一出来,刚性兑付被打破,银行不再拍胸脯保证“只赚不赔”。你买的理财,净值天天浮动,数据一时好,一时坏,高兴一天,捶胸一天,除了自己没人管你盈亏。咱别说五十万,哪怕五千块,亏了只能自己认,谁都没有义务兜底,这就是投资的“残酷现实”。

再来聊聊收益。存款利息是多少?柜台上写得明明白白,一分不少,哪怕遇上天灾人祸,钱都稳稳装你兜里了,不过真说起“收益率”,多数时候跑不过通胀,你刚存进去的钱,几年后可能还不如去年花出去的值钱。理财产品就不一样了,收益浮动,看起来跟坐过山车似的,有时候眼看收益涨得唰唰唰,但心里又老担心,哪天一个高空坠落,损失谁承担?银行摆个历史业绩基准,明着写不是承诺,你能不能实现全靠市场脸色。买理财,纯属考验心理素质,能扛住压力才敢玩。

说到流动性,这又涉及到“自由度”。活期存款啥时候用都行,定期存款虽有期限,实在急了也可以提前支取,是个“长期作战”工具,但灵活得很。虽然损失点利息,但本金如山;理财产品就不是你能随心所欲的了,一旦进入封闭期,就是任谁催还是得等日期到,资金打包进去了,期间你要真的发生点啥急需花钱,抱歉,这个钱你碰都别想碰,得熬到开放期才能赎回——流动性,直接被锁死,换句话说,一旦下单,等于是跟钱说拜拜理财vs存款:一个图安稳,一个搏收益,见面得看时辰。

一些人特别想知道,到底应该选哪个?其实这道题没有标准答案,有人说“既然存款安全,为什么不把所有钱都存起来”?那是你还没体会高收益的诱惑。一分钱一分风险,牢靠归牢靠,但钱想升值,“蹲草丛”肯定不是长久之道。理财产品对“大户”、“小富即安”的人有吸引力,手头有余钱,舍得冒险,为了那点可能出现的高收益。存款更多面向普通人,生活费、应急金啥的,踏实一点才是王道。

再说一点容易被忽略的细节,风险测评,理财产品买之前都得过一遍风险“体检”。每个人的承受能力不同,银行一般把产品分几档,R1到R5,从最低风险到高风险,比考试分级还详细,有时候你哪怕想买高风险产品,都得银行先“认定”你能不能承受。骗不了自己,也骗不了银行,钱的事儿最怕贪心,得掂量掂量自己的心理“承压能力”。

你们注意到没有,这些年银行柜台越做越精细,推销理财产品的时候,话术花样百出,有的说是“稳健型投资”,有的玩出“高收益潜力”,还有隔三差五冒出个“新概念”,弄得理财产品看上去跟高端消费似的。但本质来说,无论包装多华丽,买理财的核心还是风险,把控不好,就是自找麻烦。

有人会用存款和理财举个简单例子。存款,好比你存奶酪在冰箱,自然变质风险低到极限,最多就是利息不高,错过了更高收益可能性;理财,好像让专业厨师烹饪,色香味全都靠技术水平,做砸了就只剩厨余垃圾,还得认。“银行理财不是保本”,这话真的不是吓唬谁。现实里,多少人买理财,在看到亏损时恨得牙痒痒,但是又只好吞了下去。

有些小伙伴喜欢网上搜别人“理财翻倍”案例,琢磨着自己也能发大财;但别忘了,每个成功案例后头,都藏着一堆“脆皮打爆”的血汗教训。数据会说话,全国银行理财产品最近的平均收益率,也就略高目前定期存款,但亏损的案例每年都少不了。你追求安全,大概率转身就掏出活期或定期存折;你想冒险,那就跟着理财产品上天入地。自己看着办。

说到这里,有些人想问,哪个适合普通人?其实讲了半天,核心就是:自己的钱,自己掌控。绝对安全、随时能用的钱,毫无疑问存款靠谱;闲钱,短期不会动用,愿意搏一搏高收益,接受亏损可能,那就理财产品上吧。但注意,风险测评不是走过场,你要真不会,看得起那些“产品说明书”,别被一时的高收益冲昏头脑。

最后归纳,存款,那是国家背书的储蓄工具,就是那句老话“保本保息”;理财,就是“自负盈亏”,谁也保证不了你的本金。别说银行承诺,法律层面也不兜底。每一分钱进账出账,都有“买与卖”的博弈。动心之前一定要搞清楚,各种区别,别被外表所迷惑。

朋友们,你们又是怎么看待这个问题?如果是你,选哪种方式更让你安心,也更能实现自己的财富目标?欢迎在评论区聊聊你的选择和理财心得!

我们坚持正确的舆论导向,倡导文明、健康的社会风气。如有内容调整需求,请提供相关证明以便处理。

本平台提供的行情数据、分析工具及资讯仅供学习参考,不构成任何投资建议。用户应独立判断并自行承担交易风险。本文链接:http://wwww.shboshiedu.com/a/gupiaozenmejiagonggan/2159.html