存款利率太低,理财产品能买吗?风险收益怎么选

股票怎么加杠杆:当你还在考虑购买银行理财理财是否有风险的时候,已经有越来越多的客户将储蓄存款转化为理财产品了。正是由于这种现象,2025年末,银行理财市场存续规模突破33万亿元关口,达到33

<杠杆炒股平台>存款利率太低,理财产品能买吗?风险收益怎么选

当你还在考虑购买银行理财理财是否有风险的时候,已经有越来越多的客户将储蓄存款转化为理财产品了。正是由于这种现象,2025年末,银行理财市场存续规模突破33万亿元关口,达到33.29万亿元,较年初增长11.15%【数据来源于银行业理财登记托管中心1月23日发布的《中国银行业理财市场年度报告(2025年)》】。

银行理财产品到底有没有风险?银行理财产品有风险,这是肯定的。

银行理财产品“不能保本保收益”,因此它的风险来自2个方面:一是收益不如预期,例如,银行在销售一款理财产品时,宣传的预期年化收益率是3%理财产品与银行存款,但实际兑现的年化收益率可能达不到3%,例如为2.5%。二是在极端的情况下,极少部分银行理财产品的本金会有损失,例如,在2008年、2011年、2015年、2020年、2022年、2023至2024年,都出现过部分理财产品出现“破净”的本金损失情况。具体如下表:

既然理财产品有风险,那么为什么越来越多的人大量购买理财产品呢?分析来看,主要有如下3个因素:

一、银行存款利率过低,让一部分靠吃利息为主的客户甘愿冒一点风险

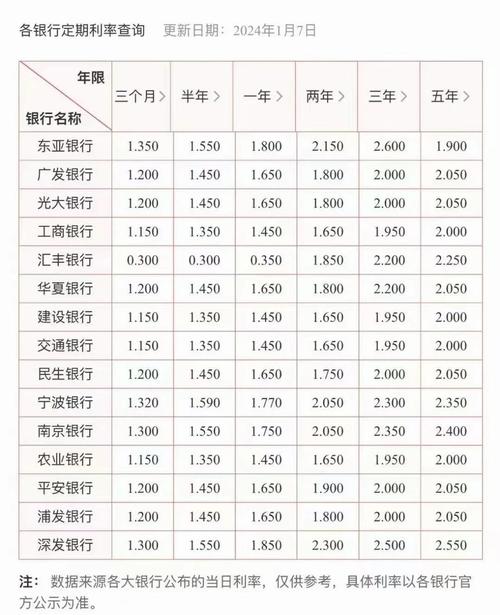

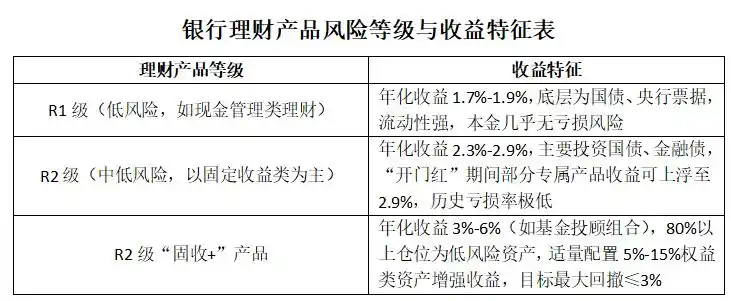

大家都知道,近年来,银行定期存款利率通过多次的下调,是越来越低了,低到让银行储蓄客户都“不甘心”了。从目前国有大型银行挂牌利率来看,1年期限的定期存款利率仅0.95%,2年期的是1.05%,3年期的是1.25%,5年期的是1.30%。这么低的定期存款利率,与前几年4.125%、3%的定期存款利率相比,落差太大了。而目前,银行销售的几乎无风险的R1理财产品,其收益率也在1.7%至1.9%的水平,几乎是一年期定期存款利率的2倍。“固收+”理财产品的收益率更高,年化收益率位于3%至6%之间。

这种情况存款利率太低,理财产品能买吗?风险收益怎么选,让一批靠吃利息为生活资金来源的储蓄客户很不甘心,宁愿冒一点风险,也要购买理财产品,争取更多的理财收益。

前几年有一大批人从一线大城市拼命努力赚足了500万元、1000万元之后,回到老家(四五线城市)过上靠吃利息躺平的生活。之前银行定期存款利率高的时候,500万元一年的利息就有20万元,足够在四五线城市安稳生活了。但目前定期存款利率低下,这部分人不得不接受银行理财产品,以获得更高的理财收入来凑足生活费用。

二、客户对银行理财产品的风险认知越来越到位

“高收益,高风险”这一理财产品特征,被越来越多银行客户接受。他们不再像之前那样“无理”了:既要求收益高又不承担风险。目前,经过金融机构大量开展的投资者理财教育,越来越多的人已经能够正视银行理财产品的风险,不再是一谈风险就全盘否定,而是能理性地对待。

三、银行对理财产品的风险把控水平越来越高

经过前几年的理财产品风险事件,银行从中吸取了教训和防范风险经验。特别是2022年资管新规全面落地,理财产品净值化得到普遍推广,无刚性兑付成为常态,这倒逼银行和银行理财子公司努力提升理财产品的风险防范水平。银行对理财产品风险防范水平的提高,避免了理财产品净值的大幅波动,让银行客户更加容易接受和购买理财产品。#优质图文扶持计划#

本平台提供的行情数据、分析工具及资讯仅供学习参考,不构成任何投资建议。用户应独立判断并自行承担交易风险。本文链接:http://wwww.shboshiedu.com/a/gupiaozenmejiagonggan/2137.html