短期理财怎么选?闲钱增值关注现金流量

股票怎么加杠杆:审核丨投基君利率下行趋势下,个人财富管理需求与日俱增。如何有效管理和增值手中的闲钱,已成为广大投资者关注的焦点。涓涓细流。把握闲钱的闲时流量,让每分钱都发挥出最大价值

审核丨投基君

利率下行趋势下,个人财富管理需求与日俱增。如何有效管理和增值手中的闲钱,已成为广大投资者关注的焦点。

涓涓细流。把握闲钱的闲时流量,让每分钱都发挥出最大价值,让我们悄悄变富,正是闲钱理财的正确打开方式。

要想有效地盘活闲钱,可借由『闲钱理财家族』来帮忙,通过风险承受能力、投资期限、综合费率等多方面考量,选择最适合的『闲钱理财』配置方案。

把握潜在收益机会

闲钱不闲置

你手头有闲钱吗?或者你的钱,空闲吗?

所谓闲钱,是指在一定时间内不会用到的钱。注意,闲钱可不是日常开销的消费钱,也不是养老看病的应急钱,更不是贷款和借来的钱,而是自己手头暂时使用不到的闲置资金。

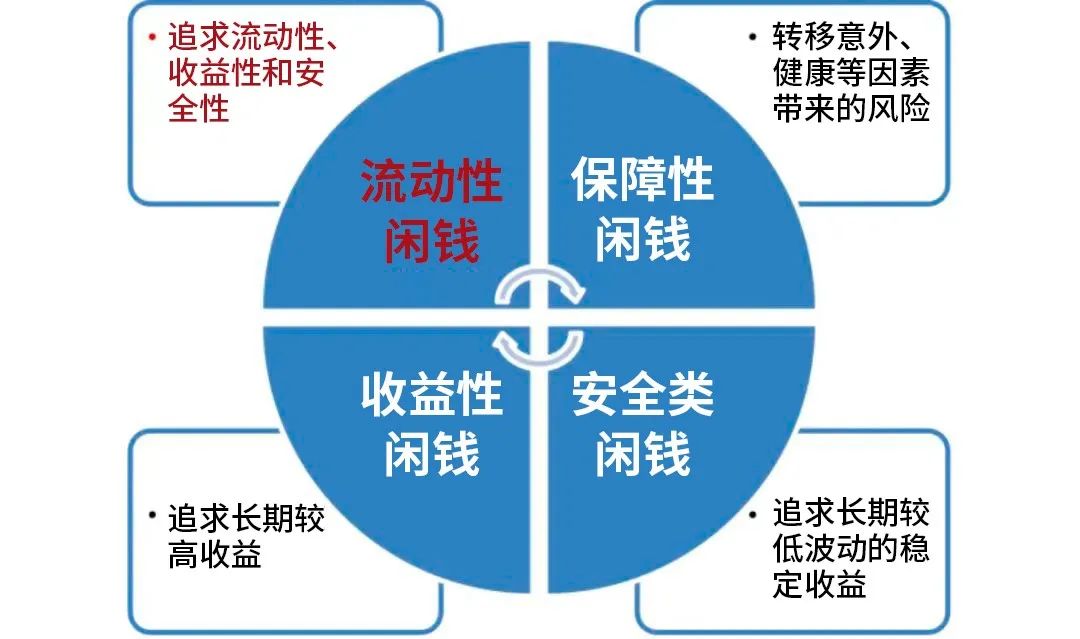

细分来看,我们手中的闲钱可划分为四类:第一类流动性闲钱,追求流动性、收益性和安全性;第二类保障类闲钱,转移意外、健康等因素带来的风险;第三类安全类闲钱,追求长期较低波动的稳定收益;第四类收益性闲钱,追求长期较高收益。其中,流动性闲钱更容易被忽视。

据国家统计局数据显示,过去十年间,我国年均通货膨胀率约为 2.5%,这意味着,如果资金不进行有效理财短期理财产品利息收入 现金流量,每年将至少损失 2.5% 的购买力。因此,闲钱理财不仅是保值的需要,更是增值的有效途径。

大家不要忽略手头闲置资金的潜在收益机会。把握闲钱的闲时流量,让每分钱都发挥出最大价值,让我们悄悄变富,才是闲钱理财的正确打开方式。

不过,闲钱理财也面临诸多痛点。

首先,有闲钱,没闲时。多数人工作生活忙忙碌碌,没有时间学习和掌握闲钱理财技能。而且市场上理财产品种类繁多,普通投资者难以选择适合自己的产品。

第二,有闲钱,但敬畏波动或易受高收益诱惑。市场起起伏伏,变幻莫测,多数投资者厌恶风险,对于风险和波动保持谨慎。或者由于信息不对称,导致投资者难以全面了解产品风险,容易受到高收益诱惑而忽视潜在风险。

第三、有闲钱,但管理低效。『分散投资、长期规划』知易行难,且普通人参与债券、同业存单等市场阻力重重。由于缺乏长期规划和专业指导,导致理财效果不佳。

盘活闲钱

闲钱理财家族来帮忙

闲钱理财怎样更科学?

要穿越不同周期、不同环境获取持续稳健收益,并非易事。专业的事还是要交给专业的人,要想有效地盘活闲钱,可借由『闲钱理财家族』来帮忙。

我们常见的『闲钱理财家族』成员主要是以低风险产品为主,例如「短债基金」、「利率债基金」、「同业存单指数基金」、「货币基金」,就是将闲钱交给基金管理人管理,享受专业化的投资管理服务,力争获得更好的投资体验。

整体而言,『闲钱理财家族』兼具流动性、收益性和安全性。从投资范围维度来看,「短债基金」、「利率债基金」、「同业存单指数基金」、「货币基金」都主投流动性高、波动小的短期金融工具,很好地契合了闲钱理财的『刚性配置要求』。

『闲钱理财家族』主要收益来源都是票息,但每类又有所侧重。其中短期理财怎么选?闲钱增值关注现金流量,「短债基金」主投 1 年期以下短期债券品种,「利率债基金」主投国债、央行票据等,「同业存单指数基金」是指数化投资 3A 级同业存单,「货币基金」则主投票据定存等短期金融工具。

从优势上看,几类基金产品各有所长,投资者可各取所需。

「同业存单基金」主要投资于银行间市场的同业存单,具有信用风险低、流动性强的特点。由于个人无法直接参与同业存单市场,「同业存单指数基金」可以提供较优选择。

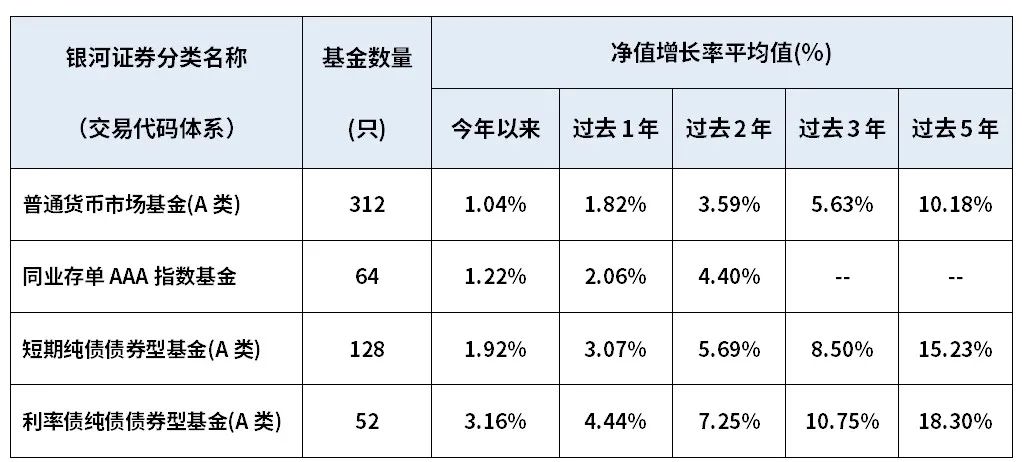

理论上,「货币基金」、「同业存单指数基金」在安全性上相对突出,「短债基金」、「利率债基金」在收益空间上则更具优势。比如,数据显示,截至 2024 年 7 月 31 日,过去 1 年普通「货币基金(A类)」、「同业存单AAA指数基金」分别收益为 1.82%、2.06%,「短期纯债基金(A类)」、「利率纯债基金(A类)」分别收益为 3.07%、4.44%。

相对于「同业存单指数基金」,「短债基金」、「利率债基金」投资品种更为灵活,投资策略更加宽泛,长期收益空间可能更高。

相对于「短债基金」和「利率债基金」,「同业存单指数基金」、「货币基金」的申购/赎回费用为 0,投资成本则更低一些。

总体来说,『闲钱理财家族』成员各有优劣,大家可通过风险承受能力、投资期限、综合费率等多方面考量,选择最适合你的那一款『闲钱理财』配置方案。

中短久期投资组合

仍有较好配置价值

华商基金固定收益部基金经理杜磊可谓名副其实的现金替代类产品管理专家。

他有着超 12 年的证券投研经验,擅长流动性产品及利率产品管理,管理着上述多类型的理财产品。多年来,他致力于打破传统流动性管理布局局限性,并构建『货币+』新型现金管理理念。

杜磊在投资管理实践中时刻秉承『三角平衡』的理论框架,尽量在流动性、规模和收益中寻求相对的平衡,力争取得最优解。

他认为,流动性管理永远是投资运作的核心,并立志于长期为投资人提供相对低风险、高流动性、稳定收益的资产配置选择。

如今,他的管理规模已超 300 亿元(截至),产品类别覆盖『闲钱理财家族』产品线的主要品类。其中,作为代表性的『货币+』现金管理工具,他管理的『华商瑞丰短债债券A』过去 3 年净值增长率达 9.45%(同期业绩比较基准收益率7.81%),过去 1 年净值增长率达 3.37%(同期业绩比较基准收益率2.50%)。(数据截至2024.06.30,来自基金定期报告)

对于今年的行情,杜磊表示,整体看,今年上半年债市整体表现较好,尤其二季度以来市场抢配情绪较足,票息保护趋于不足,债市目前缺少确定可预期的锚点,在相当长的一段时间内会处于震荡状态。受宽松货币政策和资产荒行情的影响,信用债收益率下行加速,信用利差持续收窄,超长久期信用债投资回报更为亮眼。

今年上半年,杜磊管理的『华商瑞丰短债基金』以中短期高等级信用债、商业银行金融债和利率债作为主要配置资产,积极优化组合配置节奏,灵活调整各类资产的比例和久期,稳健参与波段交易增厚收益,实现了组合的流动性安全和净值增长。

展望后市,杜磊表示,货币政策还会保持积极稳健,央行仍有较多的政策空间对冲供给,财政政策大概率更加积极。但地产失速带来的经济下滑在短时间内难以用其他行业来弥补,债券收益率曲线已经逼近历史极低水平,票息的保护已初现疲态,在享受了上半年债券市场牛市的情况下,继续博弈长端资产的动力缺乏稳定的支撑,中短久期投资组合相对仍有较好的配置价值。

本平台提供的行情数据、分析工具及资讯仅供学习参考,不构成任何投资建议。用户应独立判断并自行承担交易风险。本文链接:http://shboshiedu.com/a/gupiaozenmejiagonggan/2117.html