2026 年 30 岁女性 3 年交 10 万的理财型保险分析排名

股票怎么加杠杆:资料部分图片和文字内容:招裕年年2.0年金保险(分红型)产品分析与综合评估一、产品概述与基本信息1.1 产品定位与特点招裕年年2

<杠杆炒股平台>2026 年 30 岁女性 3 年交 10 万的理财型保险分析排名

资料部分图片和文字内容:

招裕年年2.0年金保险(分红型)产品分析与综合评估

一、产品概述与基本信息

1.1 产品定位与特点

招裕年年2.0年金保险(分红型)是一款结合保障与理财功能的创新型保险产品。该产品以30岁女性客户为例,采用3年交费方式,每年交纳保费10万元,基本保险金额达到159,703元,保险期间直至100周岁。产品设计兼顾保证利益和红利分配,通过长期积累实现资产增值,满足客户养老规划、财富传承等多重需求。

1.2 产品运作机制

该产品采用"保证+分红"的双重运作模式。保证部分提供稳定的现金价值和满期金保障,确保资金安全;分红部分则根据保险公司经营情况给予客户额外收益。产品同时提供生存年金给付功能,从第5个保单年度开始,每年支付生存年金,为客户提供持续现金流。

二、产品收益分析

2.1 短期收益表现(1-10年)

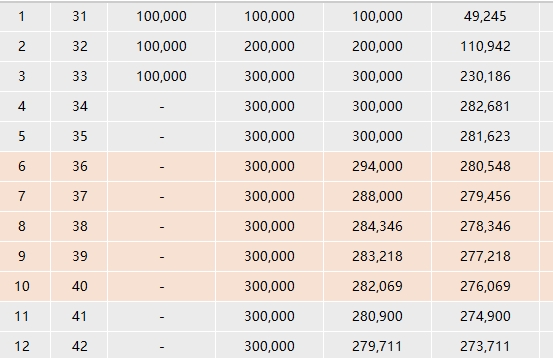

在保单初期,由于费用扣除等因素,现金价值低于已交保费。首年末现金价值为49,245元,相当于保费的49.25%。随着时间推移,现金价值快速增长,至第3保单年度末,现金价值达到230,186元,已接近累计保费30万元。

从第5保单年度开始,客户开始领取生存年金,每年6,000元。同时,现金价值继续增长,第10年末达到276,069元,加上累积生存年金37,612元和累积红利41,983元,预期生存总利益达到355,664元,较累计保费300,000元增长18.55%。

2.2 中期收益表现(10-30年)

产品中期收益显著提升。第20保单年度末,现金价值为263,416元,累积生存年金109,690元,累积红利96,097元,预期生存总利益达到469,203元,较累计保费增长56.40%。年化单利达到2.97%,内部收益率(IRR)为2.38%。

第30保单年度末(客户60岁),现金价值增长至248,366元,累积生存年金195,423元,累积红利158,133元,预期生存总利益达到601,921元,实现翻倍增长。年化单利提升至3.47%,IRR达到2.43%。

2.3 长期收益表现(30-49年)

长期持有条件下,产品收益进一步显现。第40保单年度末(客户70岁),预期生存总利益达到757,012元,为累计保费的2.52倍。年化单利达到3.91%,IRR为2.40%。

至第49保单年度末(客户79岁),预期生存总利益达到918,777元,接近累计保费的三倍。年化单利达到4.30%,IRR为2.36%2026理财型保险排行榜,显示出良好的长期增值能力。

三、产品优势与特点分析

3.1 安全保障机制

本产品提供多重安全保障:一是身故保障,早期提供已交保费保障,后期提供现金价值保障;二是保证现金价值,确保本金安全;三是生存年金保证给付,提供稳定现金流。这种多层次保障机制为客户资金安全提供了充分保障。

3.2 收益分配特点

产品收益分配具有以下特点:一是保证部分稳定增长,不受市场波动影响;二是红利分配逐年递增,分享保险公司经营成果;三是生存年金提供持续现金流,满足日常资金需求。三重收益来源相互补充,实现稳健增值。

3.3 流动性安排

虽然是一款长期保险产品,但通过现金价值、生存年金和红利积累等功能,提供了较好的流动性。客户可通过保单贷款、部分领取等方式获得应急资金,平衡长期收益与短期需求。

四、适用人群与规划建议

4.1 目标客户群体

本产品特别适合以下人群:一是中长期理财规划者,如有养老储备需求的中青年人群;二是风险厌恶型投资者,追求稳健收益;三是寻求资产配置多元化的理财人士;四是有财富传承需求的高净值客户。

4.2 财务规划建议

基于产品特点,提出以下规划建议:一是建议持有期限不少于10年,充分发挥长期复利效应;二是建议将年金收入作为养老补充,专款专用;三是建议搭配其他投资产品,实现资产配置平衡;四是建议定期审视保单情况,根据人生阶段调整规划。

4.3 风险提示与注意事项

投资者需注意以下事项:一是红利分配不确定,可能低于演示水平;二是早期退保可能产生损失;三是通货膨胀可能影响实际购买力;四是保险条款理解的重要性,建议仔细阅读产品说明书。

五、市场竞争与产品比较

5.1 同业产品比较

与市场同类产品相比,招裕年年2.0具有以下竞争优势:一是交费期限灵活,支持趸交、3年、5年等多种方式;二是保证利益较高,提供稳定保障;三是分红记录良好,超额收益可期;四是服务网络完善,客户体验优良。

5.2 市场定位分析

该产品在市场中的定位清晰:面向中高端客户群体,提供长期稳健的财富增值方案。与传统理财产品相比,兼具保障与投资功能;与基金、股票相比2026 年 30 岁女性 3 年交 10 万的理财型保险分析排名,风险更低,收益更稳定;与银行存款相比,长期收益潜力更大。

六、综合评估与结论

6.1 产品综合评价

招裕年年2.0年金保险(分红型)是一款设计优良的保险理财产品,具有以下特点:一是保障与理财完美结合,满足多重需求;二是收益结构合理,保证与浮动收益相结合;三是长期收益可观,持有时间越长收益越高;四是灵活性适当,兼顾流动性与收益性。

6.2 投资价值评估

从投资角度评估,该产品具有明显的长期投资价值:一是风险调整后收益较高,适合稳健型投资者;二是与其他资产相关性低,有助于分散投资风险;三是税务优势明显,保险理赔收益免税;四是具有强制储蓄功能,帮助培养长期投资习惯。

6.3 最终建议

综上所述,招裕年年2.0年金保险(分红型)是一款值得推荐的长期理财型保险产品。特别适合有养老规划、财富传承需求的中青年客户群体。建议投资者根据自身财务状况和需求,适当配置该产品作为资产组合的重要组成部分,持有期限建议10年以上以充分发挥其长期增值效果。

本平台提供的行情数据、分析工具及资讯仅供学习参考,不构成任何投资建议。用户应独立判断并自行承担交易风险。本文链接:http://wwww.shboshiedu.com/a/gupiaozenmejiagonggan/1841.html