股票委托理财纠纷频发,普通散户委托炒股风险几何?

股票怎么加杠杆:近年来,由于国内外形势风云变幻、不确定性因素增多等影响,证券市场震荡明显,普通散户在证券市场赚钱的难度加大。然而

<杠杆炒股平台>股票委托理财纠纷频发,普通散户委托炒股风险几何?

近年来,由于国内外形势风云变幻、不确定性因素增多等影响,证券市场震荡明显,普通散户在证券市场赚钱的难度加大。然而,一般投资者对股票市场“能赚钱"“会赚钱”的需求却并未降低,随之而来的委托理财纠纷就明显增多了。数据显示,在近三年深圳法院受理的委托理财纠纷中,民间委托理财纠纷占案件数的近90%,且约85%的受托人为朋友或朋友的朋友等自然人。

一、案件回忆

原被告都是交流群里的股民。早期,原告给被告在群里发的股票收益图吸引,双方达成被告给原告荐股,原告按指令操作,回本后给被告9999元收益的合意。在被告的指导下,原告有盈有亏。一来二去,双方建立了一定的信任基础。

后期,原告提出让被告代替管理账户,被告担心个人代炒股不合法,但还是应允,并答应同步操作双方的账户。被告更新承诺“这样吧,帮你做到110,零头给我,你回本”,作为这段有偿的委托理财关系的追认。

账户亏损发生后,原告发现被告操作自己的账户与操作原告的账户交易的股票并不相同。其多次对亏损提出异议:“亏麻了老大,我现在都想有点利润就出去了”“大亏,买卖同步啊股票委托理财纠纷频发,普通散户委托炒股风险几何?,亏的太多都快承受不住了”“我的为啥大亏”。

截止至委托关系解除,原告的账户共亏损33万。被告的答辩中主张原告应该自担风险:原被告之间只是好意施惠,不构成委托理财关系;被告未作出任何承诺;案涉亏损处于市场系统性风险,与被告操作无关。

二、本案争议焦点:争议焦点1:被告主张双方仅是好意施惠,不构成委托理财关系,是否成立?

法律意见:好意施惠是指当事人之间无意设定法律上的权利义务关系,而由当事人一方基于良好的道德风尚实施的使另一方受恩惠的行为。本案不成立好意施惠,双方构成委托理财关系。理由如下:

委托理财合同具有以下特征:

1.委托人将资产交付受托人代为管理、操作通常是基于对受托人投资方面经验、能力的信赖;

2.受托人享有对受托资产充分、自主管理、操作权,且委托人在合同履行期间禁止对受托人进行干预;

3.委托人对受托资产的管理情况享有一定的知情权和监督权。

结合本案,虽然双方没有签订书面的委托合同,没有明确约定盈利分配、委托期限等,但是原告将账户交给被告托管,被告也具体实施了管理行为,符合委托理财合同第一条特征;被告获得原告账户的密码,能够随意地登入登出账户,管理账户股票的仓位、买卖时机等账户投资决策,对账户资金负责,委托人一般不得上号打扰,符合第二条特征;原告有权询问被告的操盘情况,也能登陆账号自行查看,符合第三条特征。

原被告在微信中就炒股理财达成合意,原告将账户与资金交给被告操盘,约定收益分成,故设定了民事上的权利义务关系。精细到节点,从被告接盘账户履行合同义务的那一刻,双方之间就成立了委托理财关系。

根据《民法典》第四百九十条:法律、行政法规规定或者当事人约定合同应当采用书面形式订立,当事人未采用书面形式但是一方已经履行主要义务,对方接受时,该合同成立。

涉案关系不符合好意施惠的特征。被告操作原告的账户,系基于原告事先给他承诺的分红,并非是被告出于道德层面的无偿帮助。

封华清律师受颁“优秀金融与资本市场律师”称号

争议焦点2:本案的责任分配比例是否合理?

因保底条款被认定无效,发生亏损后如何分担损失是这类纠纷最大的争议,往往双方都希望由对方当事人承担全部损失。本案被告的“账户翻倍”“回本”等保底承诺言辞被法院认为因违反金融市场秩序和公平交易原则而无效,继而使双方的整段委托理财关系归于无效。

华南理工大学的法学院教授关欣荣发布在北华大学学报的《委托理财合同保底条款效力问题再思考》对各类委托理财合同纠纷的判决结果做了统计。其中2022-2023年保底型委托理财合同裁判结果的统计结果显示:裁判合同有效的案件占比13%,按保底条款约定履行合同义务;裁判合同无效的占比87%,其中返还本金的案件占比为27%、返还本金和利息的案件占比为16%、受托人承担部分损失的案件占比为38%、承认“保底条款转化为协议后的约定”之案件占比为6%。

数据还显示,案件占比62%的裁判要求受托人返还全部本金,38%的裁判要求受托人承担部分损失,这体现了委托理财纠纷审理中投资者权益保护的价值倾向一直未变。

接着是合同无效后裁判受托人承担损失的程度统计结果。分析如下:受托人承担损失占比约97%的案件判决认为,受托人应当承担一半以上的责任;52%的判决认为受托人承担主要过错,应返还全部本金,其中38%判决认为受托人还应赔偿资金占用损失;18%判决认为委托人与受托人过错程度相同,双方各自承担一半损失。

可见,判定受托人过错承担主要损失的案件占比高于委托人、受托人各担一半的占比;与2018至2019年样本数据相比,合同无效后判令受托人承担损失的占比还有所上升,这表明《资产新规》和《九民纪要》颁行后向受托人问责(承担损失)的司法监管与行政监管取向步调一致,共同护航市场秩序。

封华清律师受聘于广州国际商贸商事调解中心

民间委托理财合同属于委托合同的一种,应当适用委托合同的相关法律规范予以调整。在民间委托理财合同中,受托人多是通过约定收益分成或返还固定收益后赚取剩余投资回报的方式进行有偿代理。

根据合同法第四百零六条规定,因受托人的过错给委托人造成损失的,委托人可以要求赔偿损失。

故受托人承担损失要以其存在过错为前提,在委托人未能证明受托人存在过错的情况下,受托人不承担赔偿责任。同时,根据公平原则,委托人对产生亏损存在过错的,应当分担相应比例的损失。

具体而言,在受托人返还剩余本金的基础上,可结合双方履约行为判断是否存在过错股票理财产品有风险吗,以约定的收益分成比例确定分担的损失金额。这种对本金、损失的处理方式,一是可以利用当事人对收益比例的约定确定风险承担比例,恢复因保底条款而失衡的权利义务关系,尊重资本市场运行规律,抑制当事人的投机心理,维护金融秩序稳定;二是结合当事人履约的过错确定责任分担比例,可以促使当事人在合同履行过程中勤勉、尽责地履行各自义务尽可能地规避风险、减少损失。

对本案发生损失的处理,笔者认为,受托人受托理财期间,在案涉委托理财关系还没成立时,明知个人代客操盘股票账户不合法,仍接受委托并实际管理账户;双方间的聊天证据表明,其多次作出保底承诺,该保底承诺不仅使合同无效,且很大程度上引诱了原告;被告操作账户未进行同步,构成违约;在账户持续性亏损的过程中没有及时采取风险控制措施,且未提醒风险,违背受托人的审慎负责义务,故应当对账户亏损承担主要责任。

而委托人作为提供大额资金的股民,在明知股票市场短期情绪性风险的情况下,委托无证券从业资质的被告代为操盘,轻信他人承诺,并在其享有账户查看权、掌握账户控制权的情况下未及时行使登陆账号监督受托人的管理情况、修改密码终止操作的权利,未能在股票账户亏损时采取止损措施,放任损失的扩大,故委托方负有次要责任。

故最终法院结合双方相应的过错程度,行为与损失之间的因果关系,而并未判决仅由一方承担全部损失,应当说是符合民间委托理财合同法律特性的处理结果。

三、本案判决结果与理由

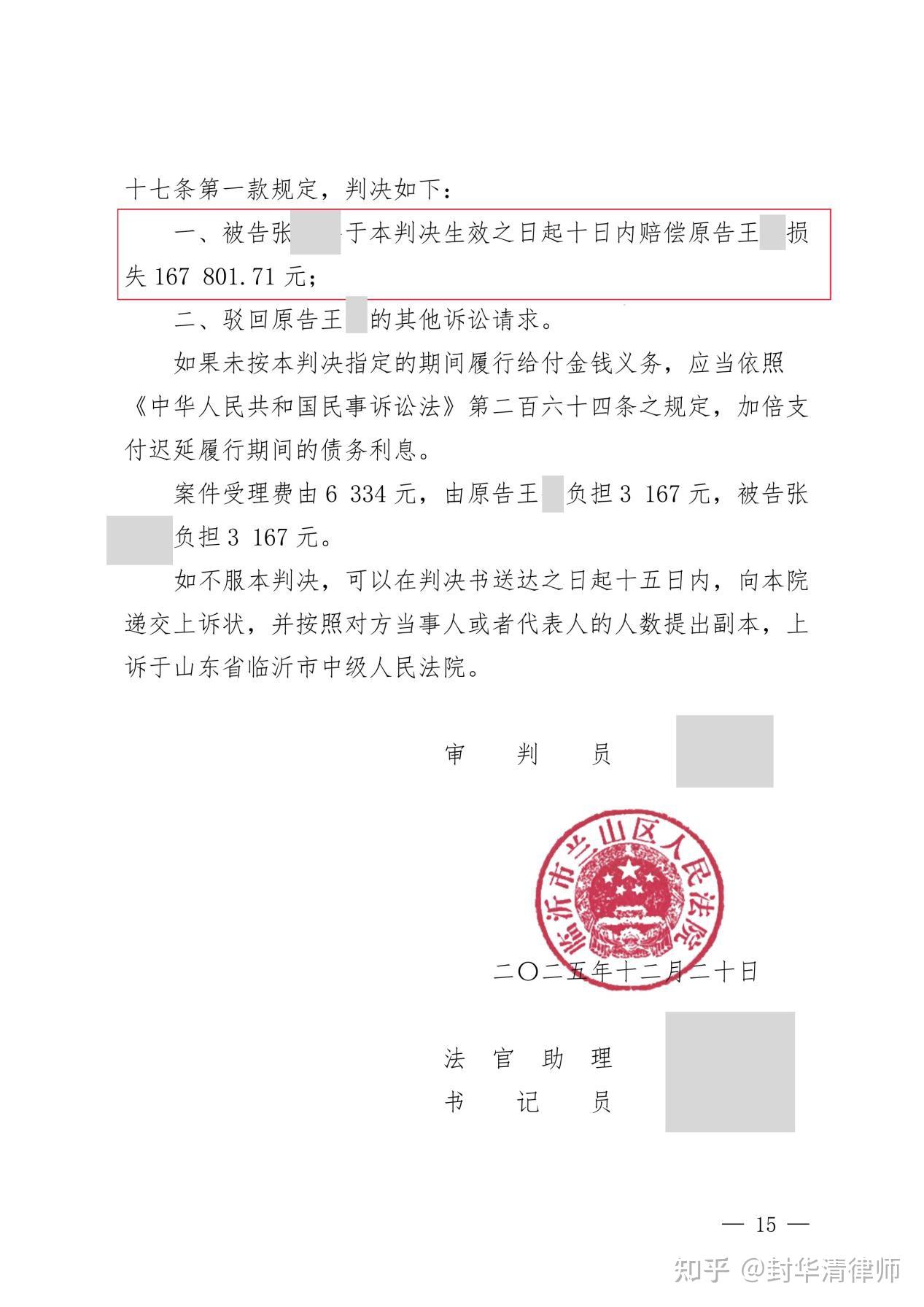

被告应赔偿原告的损失16万。 (即承担50%责任)

被告明知自然人代客操盘证券账户不符合合规要求,仍接受委托并实际接管账户进行交易;其在沟通中多次作出“翻倍”“马上回本”等保底承诺,误导原告对投资风险的认知;操作过程中未充分履行风险提示义务,违反了委托理财的谨慎注意义务,对损失的发生存在主要过错。

四、律师办案手记陷入委托理财纠纷,应把握主动权

如果委托双方已经到了对簿公堂的地步,笔者建议,当事人首先应当全面收集并整理好相关证据材料,例如银行流水明细、证券账户的交易记录、双方签署的委托理财合同文本、以及微信等通讯工具中的聊天记录等。这些材料是诉讼过程中说服法官支撑己方主张的重要依据。

与此同时,还需从既有证据中深入梳理,精准提炼对己方有利的细节和观点,明确指出对方在理财过程中出现的具体过错或违约行为——假如炒股时的操作失误、擅自将理财本金挪作他用的情形,为自己亏损的投资本金赢得更高的判决获赔比例。

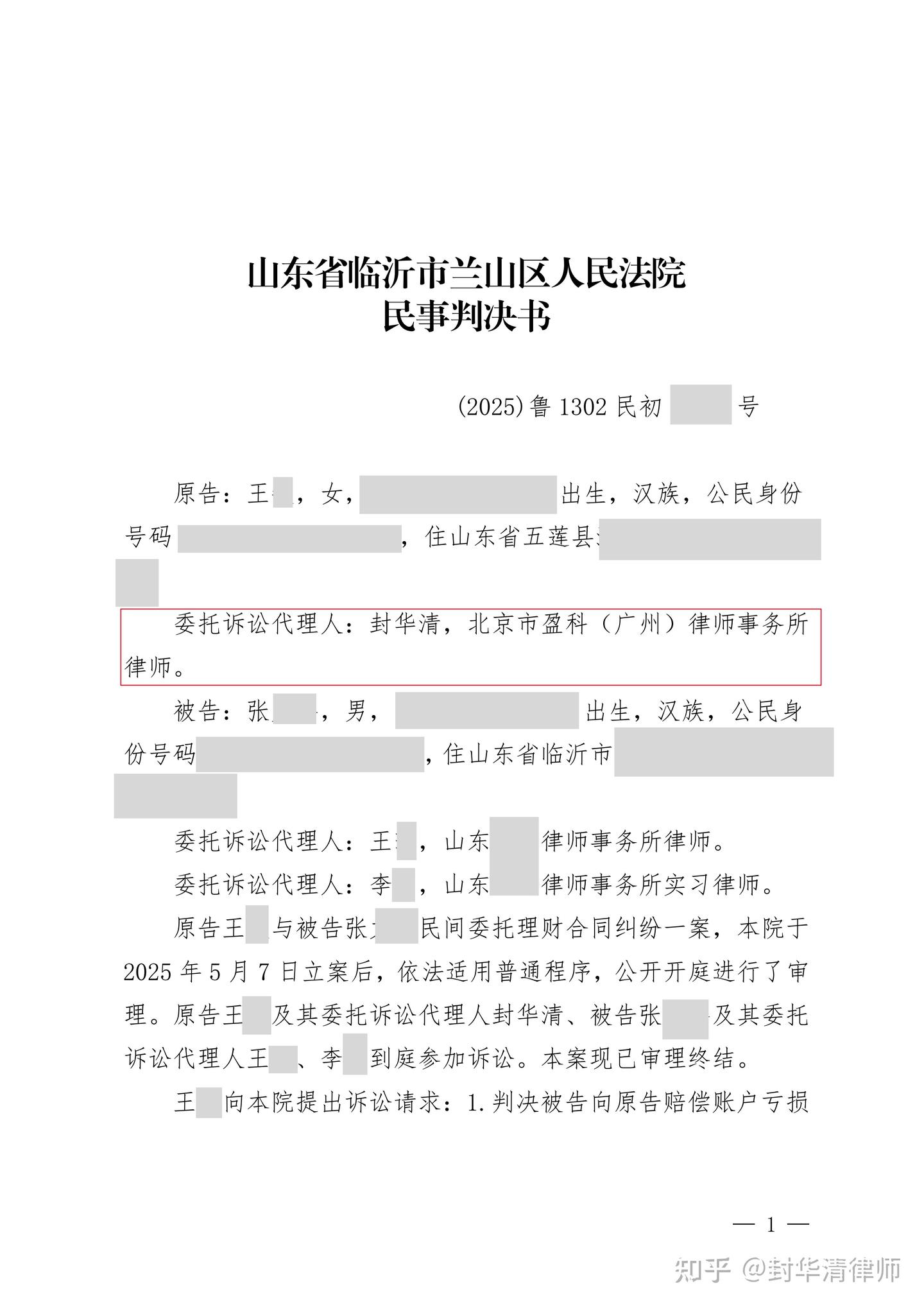

五、本案判决书展示

本平台提供的行情数据、分析工具及资讯仅供学习参考,不构成任何投资建议。用户应独立判断并自行承担交易风险。本文链接:http://wwww.shboshiedu.com/a/gupiaozenmejiagonggan/1965.html