炒股加杠杆:中国注册会计师俱乐部(ID:cicpaclub)是中国注册会计师的专业学习交流社群,欢迎关注!

<杠杆炒股平台>2018年多部门举措助力企业降杠杆,加强国企资产负债约束

2018年8月,国家发展改革委、人民银行、财政部、银保监会、国资委联合发布的关于《2018年降低企业杠杆率工作要点》的通知指出“鼓励依法合规以优先股方式开展市场化债转股”、“稳步发展优先股和可转债等股债结合产品,优化上市再融资结构”、“加强国有企业资本真实性管理,提高财务真实性。规范使用混合型权益融资工具,防止虚假降杠杆”。

2018年9月,中共中央办公厅、国务院办公厅印发的《关于加强国有企业资产负债约束的指导意见》要求“通过建立和完善国有企业资产负债约束机制,强化监督管理,促使高负债国有企业资产负债率尽快回归合理水平,推动国有企业平均资产负债率到2020年年末比2017年年末降低2个百分点左右,之后国有企业资产负债率基本保持在同行业同规模企业的平均水平。”

基于上述背景,为加强企业资本管理、降低资产负债率,越来越多的金融工具开始被运用,其中满足一定条件在会计上可分类为权益的永续债或优先股备受青睐。截至2018年底,全国共发行永续债1200只,发行规模约1.73万亿人民币。

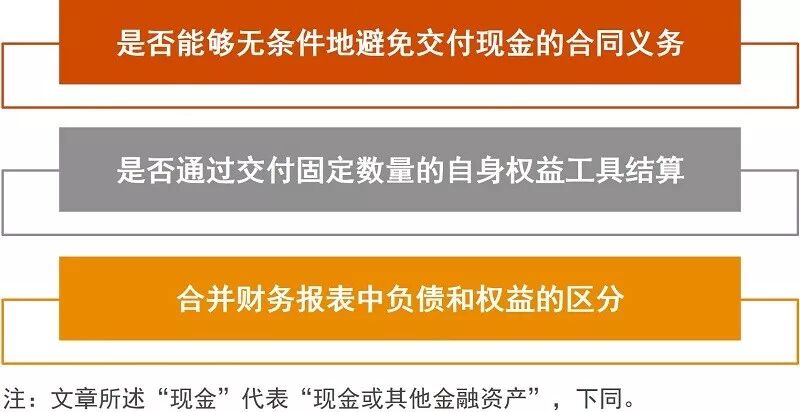

负债和权益区分的基本原则

财政部于2017年修订了《企业会计准则第37号-金融工具列报》并在2018年发布其应用指南,随后又于2019年1月印发《永续债相关会计处理的规定》(“新规”)进一步明确企业永续债相关会计处理如何适用现行企业会计准则。

在判断一项永续债或优先股应划分为负债或权益时,应当以相关合同条款及其所反映的经济实质而非仅以法律形式为依据,运用负债和权益区分的原则,正确地确定其会计分类。

1. 是否能够无条件地避免交付现金。

对于不含转股特征的永续债或优先股的常见条款简要分析如下:

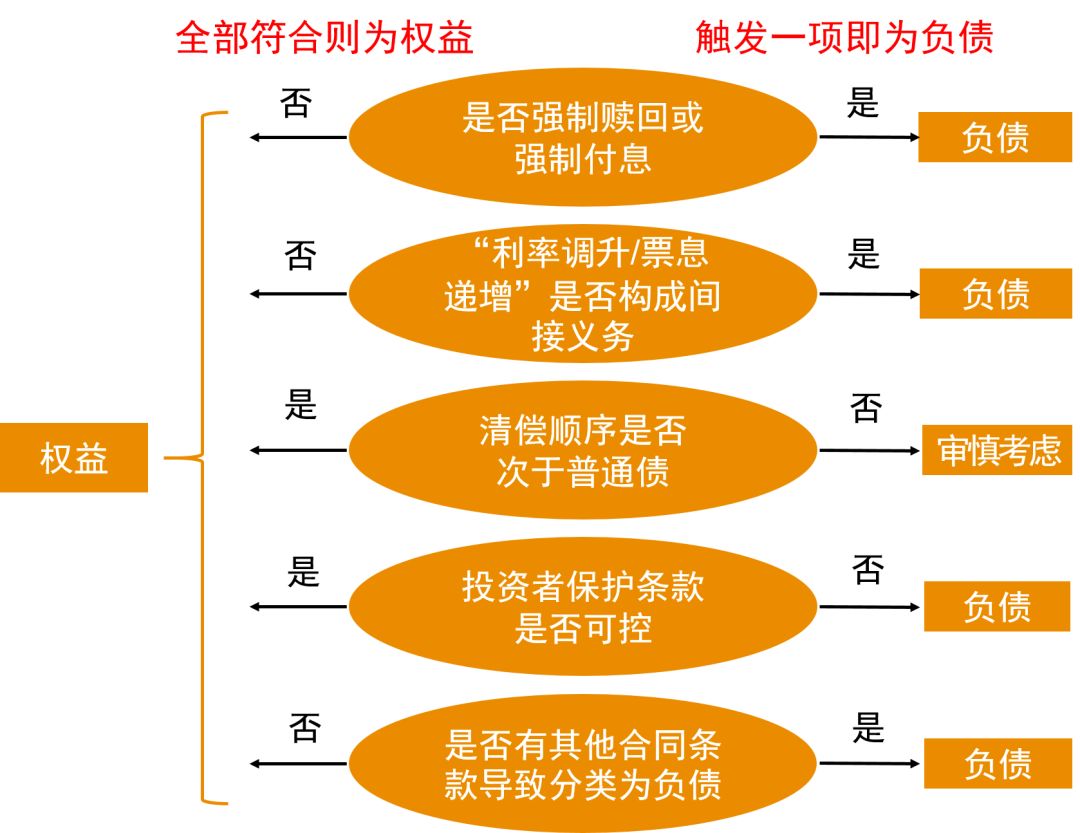

a.是否无条件避免赎回或可续期;

企业所发行的永续债或优先股没有到期日且合同对手没有回售权,或虽然有固定期限但发行方有权无限递延(即无支付本金的义务)2018年多部门举措助力企业降杠杆,加强国企资产负债约束,则此类交付现金的结算条款不构成负债。

b.强制付息,即发行方按合同约定必须按时支付利息(无自主递延利息支付权);

例:企业发行一项可续期永续债,每年按8%的利率强制付息。尽管该项工具的期限永续,但由于企业承担了以利息形式永续支付现金的合同义务,因此应分类为负债。

c.发行人有自主递延利息支付权,同时含有“股利制动机制”或“股利推动机制”条款;

如果永续债或优先股等金融工具所连结的是诸如普通股的股利,且发行方根据相应的议事机制能够自主决定普通股股利的支付,则“股利制动机制”及“股利推动机制”本身并不会导致该永续债或优先股被分类为负债。

d.“利率跳升”或“票息递增”(新规详细规定)

永续债合同规定了初始期限、发行方有权自主决定初始期限届满后是否续期,如果发行方决定续期则永续债票息率上浮(即“利率跳升”或“票息递增”)的,发行方应当结合所处实际环境考虑该利率跳升条款是否间接构成交付现金的合同义务(“间接义务”)。

e.清偿顺序考虑(新规详细规定)

当永续债合同其他条款未导致发行方承担交付现金时,发行方应当区分下列情况处理:

f.对其他投资者保护条款的考虑;

例如优先股和永续债的区别,若发生以下任一事项,则投资人可表决向发行人回售。

由于发行人不能控制上述事项的发生,进而无法无条件地避免以交付现金来履行一项合同义务。因此,包含此类条款的永续债或优先股也应当被分类为负债。

2. 是否通过交付固定数量的自身权益工具结算

对于将来须用或可用交付企业自身权益工具(如普通股)结算的永续债或优先股(可转换永续债或优先股),如果在不考虑转股特征的情况下该优先股或永续债满足权益定义;对于该可转换永续债或优先股,若未来结算时交付的普通股数量是固定的,则该可转换永续债或优先股应分类为权益;否则分类为负债。

例:甲公司发行了名义金额人民币100元的可转换优先股,合同条款规定甲公司在3年后将优先股强制转换为普通股,转股价格为转股日前一工作日的该普通股市价。

本例中,转股价格是变动的,未来须交付的普通股数量是可变的,实质上可视作甲公司将在3年后使用自身普通股并按其市价履行支付优先股每股人民币100元的义务。在这种情况下,该强制可转换优先股整体是一项负债。

例:甲公司发行了名义金额人民币100元的可转换优先股,在不考虑转股特征的情况下该优先股满足权益定义。合同条款约定,投资人可以选择在3年后以每100元的优先股转换为5股甲公司的普通股。

本例中,转股条款为以交付固定数量企业自身权益工具结算(即,不包括交付可变数量的自身权益工具进行结算的合同义务),该可转换优先股分类为权益;

3. 合并财务报表中负债和权益的区分

在合并财务报表中对金融工具(或其组成部分)进行分类时,企业应考虑集团成员和金融工具的持有方之间达成的所有条款和条件,以确定集团作为一个整体是否由于该工具而承担了交付现金的义务,或者承担了以其他导致该工具分类为负债的方式进行结算的义务。

例:某集团一子公司发行一项权益工具,同时其母公司与该工具的持有方达成了其他附加协议,母公司可能对相关的支付金额(如股利)作出担保或承诺在该子公司自主决定不支付预期款项时购买这些股份。

在这种情形下,尽管集团子公司可能可以将这项工具分类为权益,但是在合并财务报表中,集团与该工具的持有方之间的附加协议的影响,意味着集团作为一个整体无法避免交付现金的支付义务,导致其在合并层面分类为负债。

企业实操提示

本平台提供的行情数据、分析工具及资讯仅供学习参考,不构成任何投资建议。用户应独立判断并自行承担交易风险。本文链接:http://wwww.shboshiedu.com/a/chaogujiagonggan/1254.html