银行理财产品管理费不论盈亏照收?如今情况正改变

股票怎么加杠杆:来源:【厦门日报】“我买的银行理财产品,不管收益好坏,银行理财公司收的管理费一分不少。”提到银行理财产品,市民江女士就忍不住“吐槽”。如今,“无论产品盈亏

<杠杆炒股平台>银行理财产品管理费不论盈亏照收?如今情况正改变

“我买的银行理财产品,不管收益好坏,银行理财公司收的管理费一分不少。”提到银行理财产品,市民江女士就忍不住“吐槽”。如今银行理财产品管理费不论盈亏照收?如今情况正改变,“无论产品盈亏,投资者都要付管理费”的情况正在发生改变。记者了解到,继公募基金之后,银行理财公司近期开始探索浮动管理费收取模式。

案例

市民认购热情高 一天就卖完了

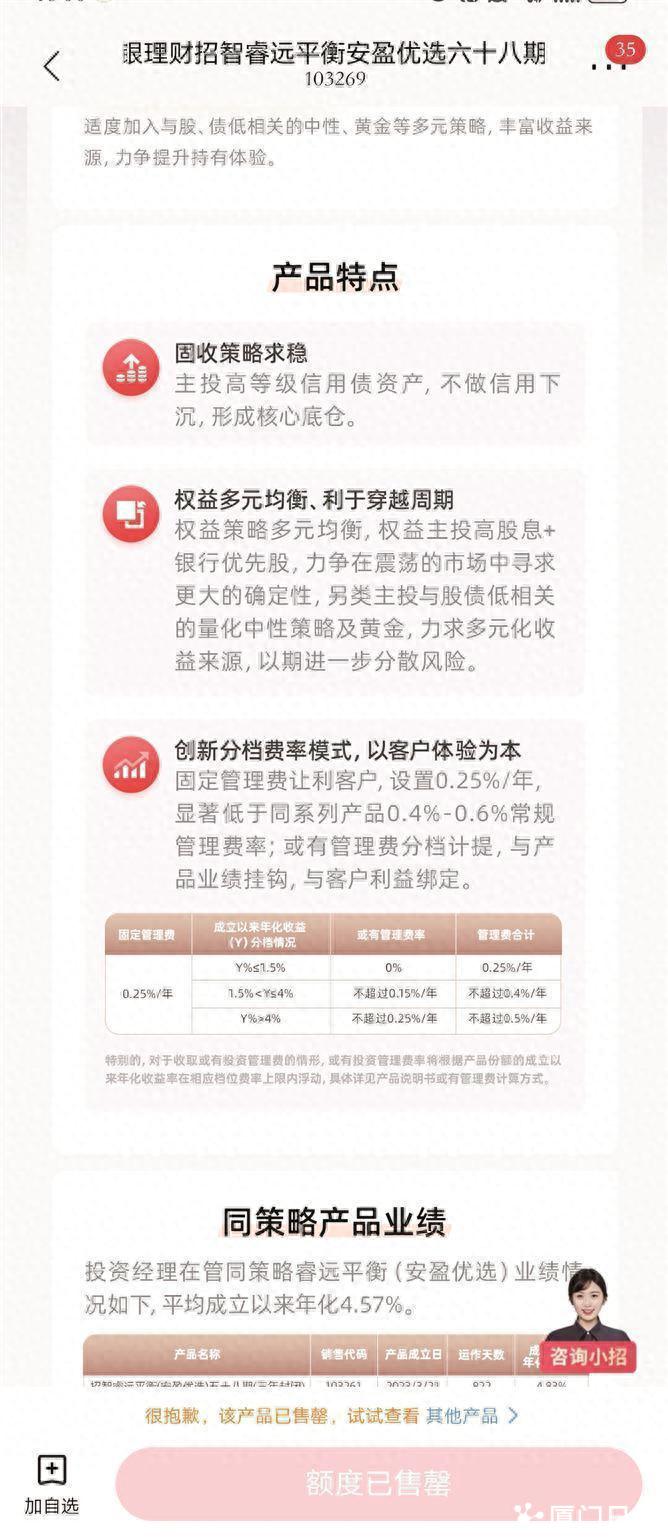

已有理财公司“小试牛刀”。招银理财发布的产品营销信息显示最新的合理网络理财,7月8日开售一款名为“招智睿远平衡(安盈优选)68期”的浮动管理费率理财产品。该产品是一款含权类理财产品,其中权益类资产计划配置比例为0%至40%,风险等级为R3(中风险),封闭期为三年。

除资产配置结构外,该产品最大的亮点是创新分档费率模式:设置每年0.25%的固定管理费率,显著低于同系列产品0.4%至0.6%的常规管理费率。在此基础上,实行管理费率分档计算提取,管理费率与产品业绩挂钩,实际上与客户利益直接绑定。

具体怎么分档收费呢?根据产品说明书,若产品成立以来年化收益率不超过1.5%,仅收取每年0.25%的管理费;而当产品的年化收益率超过4%,则将在每年0.25%固定管理费率的基础上,再收取不超过0.25%的管理费率,由此每年管理费率将不超过0.5%。

招银理财相关人士表示:“希望通过发行创新费率机制、高含权的理财产品,吸引更多潜在客户关注多策略理财,为客户提供更好的体验。”

记者在招商银行App上发现,上述产品开售首日即宣告售罄,足见投资者对产品的认购热情较高。

观点

收费不再一刀切 更加人性化

“市场波动是很常见的,产品能跟随净值波动来收取管理费,而不再是一刀切,的确对投资者来说更人性化。”我市一家商业银行的理财经理对浮动管理费收取模式这样评价。

记者了解到,目前市场上设置浮动管理费率的理财产品并不多见,多数产品以固定管理费率为主。银行理财市场主要有两种收取方式:一是“固定管理费+管理费”分档收取;二是净值低于1元的产品暂不收取管理费,待回到1元后再恢复收取。而要让理财产品的费率浮动起来,须具备触发机制和浮动比例两大要素,浮动管理费收取模式的核心特点,就是管理费与产品业绩挂钩,对投资者而言,费用支出将会更加合理。

“业绩欠佳时管理费少收,可以减少投资者在产品表现不佳时的成本支出。”普益标准研究员张翘楚表示,银行理财公司通过该模式,能更好地切入高净值客户的多元资产配置需求。

本平台提供的行情数据、分析工具及资讯仅供学习参考,不构成任何投资建议。用户应独立判断并自行承担交易风险。本文链接:http://shboshiedu.com/a/gupiaozenmejiagonggan/613.html