炒股配资咨询:第六章平均利润和生产价格第一节剩余价值转化为利润一、资本主义的成本价格(生产成本或生产费用)1.生产商品实际耗费的劳动量W=C+V+M2.资本家所耗费的资..

<杠杆炒股平台>第六章平均利润和生产价格:剩余价值如何转化为利润?

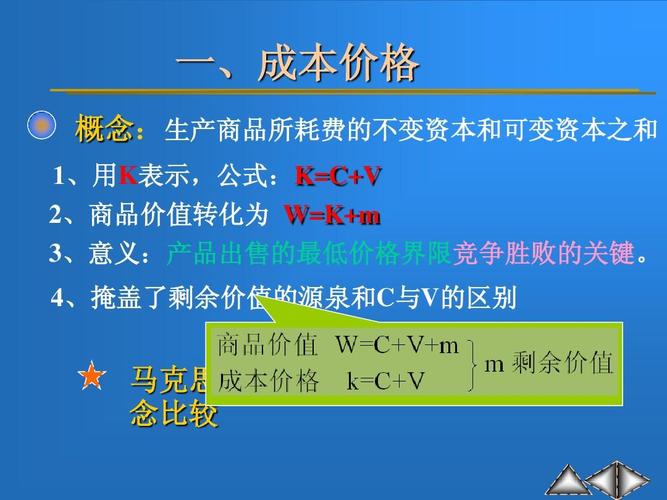

第六章平均利润和生产价格

第一节剩余价值转化为利润

一、资本主义的成本价格(生产成本或生产费用)

1. 生产商品实际耗费的劳动量

W=C+V+M

2. 资本家所耗费的资本量

C+V

3. 资本主义的成本价格(又叫资本主义的生产费用)

是商品价值所耗费的不不变资本和可变资本价值总和的转化形式。

用K表示成本价格K=C+V

W=C+V+M

转化为W=K+M

4. 成本价格在资本主义经济生活中的意义

首先,衡量企业盈亏的界限;其次,是决定竞争能力大小的基础。

5. 成本价格的形成掩盖了资本对劳动的剥削关系。

一方面,抹杀了劳动力在增殖中的特殊作用;另一方面,造成剩余价值产生与流通领域的假象。

二、剩余价值转化为利润

1. 剩余价值转化为利润

转化的原因:第一,资本家开办企业,要同时预付可变资本和不变资本,这样,才能把剩余价值生产出来。第二,在现实资本主义生活中,预付资本越多,企业的规模越大,获得的剩余价值就越多。

定义:当资本家把剩余价值看作是全部预付资本的产物时,剩余价值就转化为利润。W=K+P

2. 利润的本质:是剩余价值,是剩余价值的转化形式。

1、 剩余价值率转化为利润率

1. 剩余价值率转化为利润率

剩余价值率=M/V利润率=M/C+V

2. 剩余价值率与利润率的区别

从本质上看,二者反映的关系根本不同;从量的方面看在平均利润形成以后,利润率总是小于剩余价值率;从剩余价值来源看,剩余价值率表明其真正来源,而利润率掩盖了其剥削关系。

3. 影响利润率的因素

(1)剩余价值率的高低。剩余价值率越高,意味着同量可变资本获得的剩余价值量越多,则分子数量越大,利润率就大,反之依然。所以,所有使剩余价值总量增加的因素都可以成为利润率增大的因素。

(2)资本周转速度的快慢。资本周转速度的加快,意味着在同等时间内数量更大的资本发挥作用,资本每周转一次,就会带来一个剩余价值,周转次数越多,带来的剩余价值就越多,反之依然。

(3)资本有机构成的提高。在剩余价值率和劳动力价值不变的条件下,有机构成高,剩余价值就多,利润绿也越高,反之依然。但就个别企业而言,有机构成高,可获得超额利润。

(4)不变资本的节省。对不变资本的节约,意味着生产资料作用更大效能的发挥,也意味着生产资料越是无偿地提供生产条件。

第二节利润转化为平均利润

一、同一生产部门内部的竞争

1.目的:为了获得超额剩余价值,千方百计劳动生产率。

2.方式:采用先进科学技术。

3.结果:形成了商品的社会价值;部门的资本有机构成提高;利润率趋于下降。

同一生产部门的竞争必然加剧各个不同部门之间的竞争。

二、部门之间的竞争和平均利润的形成

(一)部门之间的竞争:

1.目的:为了获得更多的利润。

2.方式:资本自由转移。

3.结果:利润率转化为平均利润率;利润转化为平均利润。

(二)平均利润率

全社会剩余价值总额与社会预付总资本的比率。

(三)平均利润

1.定义:各个部门的资本家按平均利润率分得的利润,叫平均利润。

2.公式:平均利润=预付资本X平均利润率

三、平均利润更加掩盖了资本主义剥削

利润转化为平均利润以后第六章平均利润和生产价格:剩余价值如何转化为利润?,利润和剩余价值之间不仅有质的区别,而且发生量的变化,很多部门的利润量与本部门的剩余价值量不一致了。

第三节价值转化为生产价格

一、生产价格是价值的转化形式

1.生产价格:商品生产成本+平均利润即是商品的生产价格

2.转化过程:随着平均利润率的形成,部门的利润与剩余价值不完全相等,这样,这些部门的商品价格便与价值不一致了,商品就不再是按成本价格加剩余价值的价格,而是按成本价格加平均利润的价格来出售了。因此,平均利润率的形成过程,就是生产价格的形成过程。但社会各部门的平均利润总额和剩余价值总额是相等的,生产价格总额和商品价值总额也是相等的,所以,生产价格实质上是商品价值的转化形式。

3.生产价格是价值的转化形式。

二、生产价格形成后价值规律作用的新形式

商品的市场价值的变动不是以价值为中心,而是以生产价格为中心,这绝不是违背或否定价值规律,而只是价值规律作用的形式发生了变化。

三、生产价格形式和个别生产价格

1. 社会生产价格和个别生产价格

社会生产价格=商品的生产成本+平均利润(整个生产部门)

个别生产价格=商品的生产成本(个别)+平均利润(部门内部个别企业)

2. 个别企业可获得超额利润:

超额剩余价值不会由于部门竞争平均化。部门竞争只是使不同部门的利润而平均化,超额剩余价值就转化为超额利润。

二、平均利润和生产价格理论的意义

首先,平均利润和生产价格理论发展了劳动价值论,解决了政治经济学上的一个重大问题,即价值规律同等量资本获得等量利润在形式上的矛盾。

其次,平均利润和生产价格理论揭示了资本家之间基本利益的一致性和特殊利益的矛盾性。

再次,它揭露了整个资产阶级和整个无产阶级的剥削对立关系。

第四节平均利润率趋向下降的规律

一、平均利润率趋向下降的趋势

1.平均利润率趋向下降的客观规律:随着资本主义发展和资本有机构成的提高,平均利润率趋于下降的客观必然性。

2.引起平均利润率趋于下降的因素

(1)资本有机构成不断提高

(2)资本周转速度延缓

3.平均利润率的下降,并不意味着剩余价值率的下降和利润量的减少。

二、平均利润率趋向下降的规律和资本主义矛盾的加深

本平台提供的行情数据、分析工具及资讯仅供学习参考,不构成任何投资建议。用户应独立判断并自行承担交易风险。本文链接:http://shboshiedu.com/a/chaogupeizizixun/378.html