炒股配资咨询:(来源:慧炬财经)盈利失稳、研发偏弱、0元股权划转疑点交织下,英特模闯关成功不确定性陡增!

<杠杆炒股平台>苏州英特模创业板IPO获受理,冲击动力系统研发试验领域第一股

作者 | 萧风

微信公众号 |

2026年6月5日,苏州英特模科技股份有限公司(下称"英特模")创业板IPO申请获深交所受理,正式冲击动力系统研发试验领域"第一股"。

回溯其IPO进程,早在2023年6月9日英特模便与华泰联合证券签署了辅导协议,当月16日正式启动IPO征程,前后历时近3年、开展11期辅导工作后,终递交招股书叩关创业板。

公开信息显示,成立于2014年4月23日的英特模深耕新能源汽车动力系统研发试验赛道,主营研发试验服务与试验设备两大核心业务,为比亚迪、理想、小米、宝马等国内外头部车企提供一站式动力系统测试解决方案,是国内该领域市占率领先的厂商。

股权结构上,英特模股权高度集中,余斐君直接持股36.08%,与配偶陈军通过持股平台间接控制8.49%股份,二人合计控制公司44.56%股权,为实控人。

此次IPO,英特模拟发行4398.18万股新股,募资资金10亿元,其中4.78亿元投向常熟测试中心升级项目,3.4亿元用于武汉研发基地建设,剩余1.82亿元补充流动资金。

当下,新能源汽车产业处于高速扩张周期,动力系统测试行业需求持续旺盛,但行业竞争日趋激烈,外资巨头AVL、凭借技术壁垒占据高端市场,国内华依科技、联测科技等加速追赶,行业呈现"外资主导、国产突围"的格局。在此背景下,英特模凭借客户资源与产能布局实现快速发展,但招股书披露的核心数据却暗藏多重隐患,净利润剧烈波动、研发投入不足、股权划转异常等问题集中凸显,与创业板"创新、成长"的核心定位背离。

事实是,创业板定位于支持成长型创新创业企业,监管层对拟上市企业的业绩成长性、创新属性、治理合规性有着更为严格的要求,而英特模此次IPO暴露的净利润"过山车"、研发费率远低于行业均值、历史股权代持与0元划转等疑点,直击创业板审核核心关切,上市审核与投资价值难免遭遇监管层与市场深度审视。

归母净利润“过山车”剧烈波动

盈利稳定性饱受质疑

创业板要求拟上市企业具备持续稳定的成长性,但英特模2023年至2025年归母净利润呈现 “断崖式下滑后爆发式反弹” 的异常走势,毛利率大幅震荡,经营现金流由正转负后再转正,盈利稳定性饱受质疑。

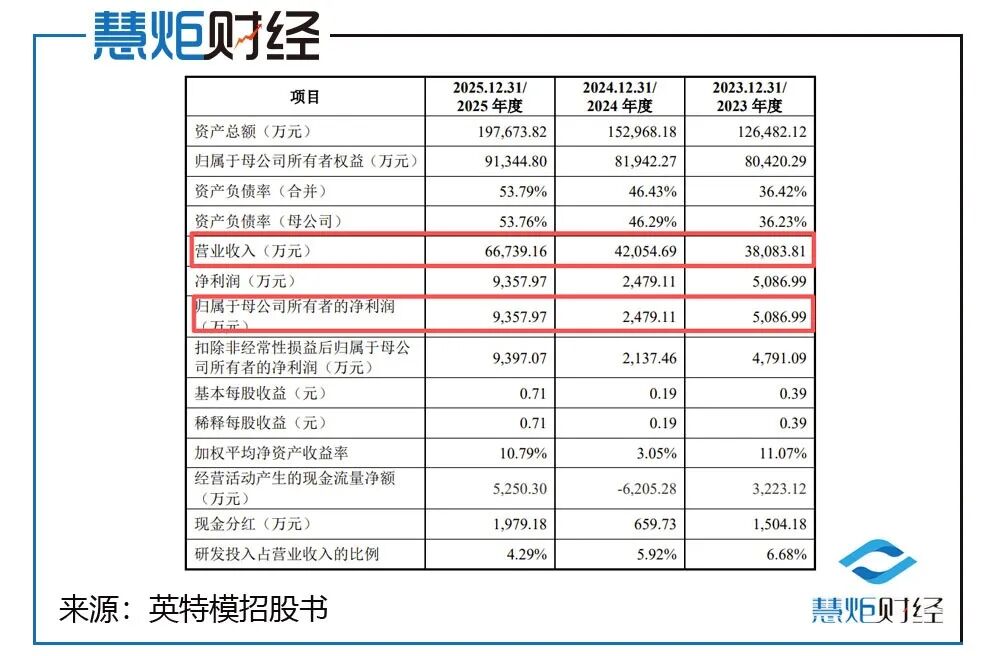

招股书显示,2023年至2025年,英特模实现营收分别为3.81亿元、4.21亿元、6.67亿元,2024年仅同比增长了10.43%,但在2025年却同比暴涨了58.70%。

同期间,英特模归母净利润分别为5086.99万元、2479.11万元、9357.97万元,2024年同比暴跌了51.27%,2025年则同比暴涨了277.47%,且增速远超营收。

引人关注的是,2024年英特模营收增长了10.43%,但归母净利润却下滑了51.27%,收入小幅增长、利润砍半,背离正常经营逻辑,虽然最近三年间英特模营收复合增长率达到32.38%,但2023年基数偏小,2025年实现大踏步增长,并非是逐年稳健增长,是否具备可持续的成长性存疑。

更值得警惕的是,行业价格战进一步拉低盈利空间,2023年英特模研发试验服务平均单价为386.67元/小时,2024年降至333.06元/小时,单价同比明显下滑,而受整车市场竞争加剧影响,整个测试服务行业掀起价格战,公司各细分领域试验服务报价普遍下调。

另外,报告期内英特模毛利率大幅震荡,盈利稳定性缺失。

数据显示,在2023年,英特模综合毛利率还高达39.80%,2024年骤降至30.14%,2025年小幅反弹至34.95%,三年间下降了4.85个百分点,2024年更大幅下滑了9.66个百分点,核心系低毛利设备业务(2023年高达35.82%,2024年毛利率仅为15.53%,2025年进一步走低至11.93%)收入占比提升(2024年设备收入7578.41万元,同比增长178%),但设备业务"低价拓客"模式可持续性存疑。而2025年毛利率回升,主要是研发试验服务毛利率直接提升了8.2个百分点,同时因其收入比例下降影响主营业务毛利率-1.09个百分点,整体对毛利率贡献变动影响5.26个百分点,是带动毛利率上升的最主要因素,盈利依赖业务结构调整,非核心竞争力提升。

不仅于此,英特模经营现金流大幅反常,2023年经营活动产生的现金流量净额3,223.12万元,2024年掉头直接转负为-6,205.28万元,2025年则转正为5,250.30万元。

慧炬财经注意到,2024年英特模经营现金流大额净流出,主要系应收账款余额从2023年1.44亿元增至2024年2.17亿元,同比暴涨了50.61%,远超营收增速的10.43%,2025年应收账款余额进一步增至2.88亿元,三年翻倍,头部车企账期拉长、坏账风险攀升,营收变现能力弱化。

众所周知,创业板要求企业具备持续、稳定、高质量的成长性,反观英特模净利润"大起大落"、毛利率剧烈波动、现金流与业绩背离,盈利增长依赖业务结构调整,恐不符合创业板对成长型企业的核心要求。

研发费率持续下滑远低行业均值

连续两年垫底同行创新属性薄弱

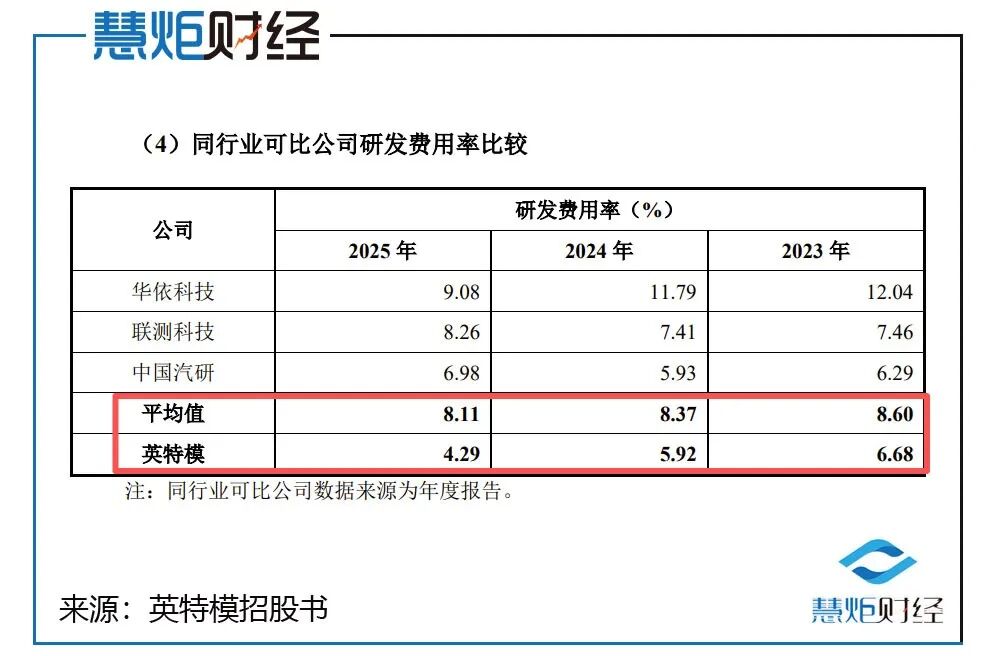

创业板核心定位是支持创新创业企业,研发投入强度是衡量创新成色的核心指标,但英特模2023年至2025年研发费率持续下滑,且远低于同行业可比公司均值,创新属性薄弱,或难以匹配创业板创新定位。

招股书显示,2023年至2025年,英特模研发费率分别为6.68%、5.92%、4.29%,逐年下滑,三年累计下降了2.39个百分点,而上述期间同行业可比公司均值分别为8.60%、8.37%、8.11%,持续稳定在8%以上。

细致来看,2023年英特模研发费率较行业均值低1.92个百分点创业板净利润要求,2024年低2.45个百分点,2025年低3.82个百分点,差距持续扩大。

研发投入方面,2023年英特模研发费用金额2,543.95万元,2024年2,491.11万元,2025年2,862.92万元,其中2024年研发投入金额同比下降了2.08%,与营收增长趋势背离。

更值得注意的是,2025年英特模研发费率仅为4.29%持续两年垫底同行,更仅是行业均值8.11%的52.9%,公司解释为"收入增速快于研发增速",但2024年营收增长了10.43%,研发投入却下降了2.08%,对比专精特新小巨人门槛要求每年研发费率≥3%,英特模刚刚过线,但远低于同行业创新型企业水平,创新投入强度偏弱。

而动力系统测试属高新技术服务业,技术迭代快、设备更新周期短,同行普遍维持8%-10%研发费率以保持技术竞争力,英特模三年研发费率6.68%→5.92%→4.29%,持续走低,核心技术迭代滞后。

行业层面,2024年终端车企竞争激烈,测试行业陷入价格战,公司被动跟随市场降价,研发投入不足或将导致其技术创新能力薄弱,难以跳出低价竞争泥潭。

综上,英特模研发费率持续下滑,核心竞争力不足。截至2025年末,公司仅拥有授权专利62项(发明专利40项),而同行华依科技专利数量超100项,且在动力测试核心技术领域形成专利壁垒。作为技术密集型的研发试验行业,持续的研发投入是企业维持定价能力与竞争壁垒的核心,英特模研发费率持续走低或将导致技术迭代滞后,在与外资巨头及国内同行竞争中处于技术劣势。

实控人0元划转股权叠加低价激励

商业合理性定价公允性双重存疑

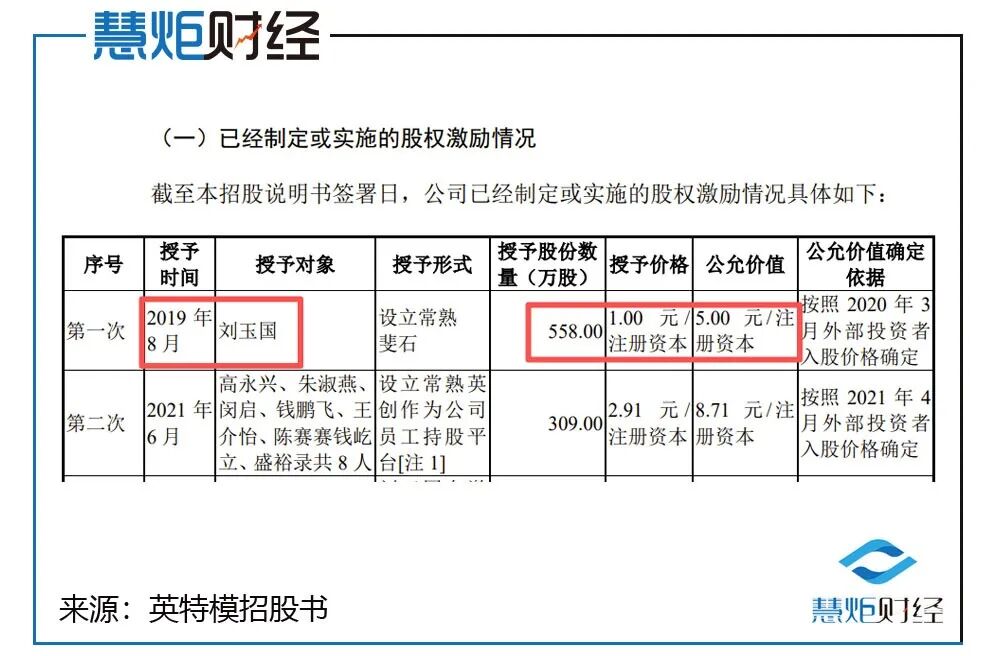

股权清晰、治理规范是创业板IPO的基本前提,但英特模历史股权代持复杂,2019年实控人陈军向刘玉国0元划转13.95%股权,同期低价实施股权激励,商业合理性、定价公允性双重存疑。

简历显示,刘玉国2019年12月至2021年6月,担任英特模有限董事;2021年6月至2023年1月,担任英特模有限董事、总经理;2022年10月至今,担任常熟智能科技总经理;2023年1月至今,担任董事、总经理;2023年2月至今,担任合肥英特模总经理,其在2018年8月至2021年5月,担任巴斯夫催化剂(上海)有限公司运营高级经理。

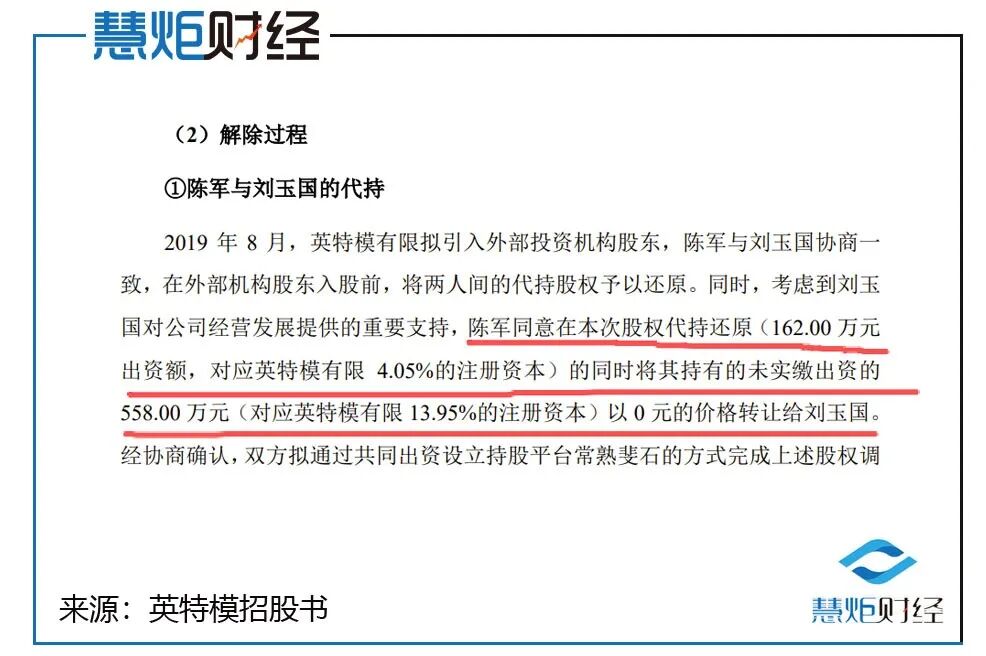

招股书披露,2019年1月,由于刘玉国在汽车研发试验领域有丰富的行业经验,且在英特模创业过程中给予了实控人陈军较大的帮助,陈军希望与刘玉国共同合作,经双方协商一致,刘玉国以162.00万元受让了陈军持有的英特模有限增资后162.00万元出资额(对应英特模有限4.05%的注册资本)。出于尚未确定其长远的职业发展规划及未来发展方向等综合因素考虑,刘玉国希望由陈军代其持有相关股权,暂不办理工商变更登记手续苏州英特模创业板IPO获受理,冲击动力系统研发试验领域第一股,引人关注的是,刘玉国在代持期间担任巴斯夫催化剂(上海)有限公司运营高级经理。

七个月后的2019年8月,陈军为"感谢刘玉国对公司经营发展的重要支持",在股权代持还原(162万元出资额,对应4.05%注册资本)的同时,将其持有的未实缴出资558万元(对应13.95%注册资本)以0元价格转让给刘玉国,双方通过共同出资设立持股平台常熟斐石的方式完成上述股权调整——2019年8月7日,常熟斐石设立,刘玉国认缴80万元(持股80%),陈军认缴20万元(持股20%)。

需要指出的是,实控人陈军0元划转13.95%的大额股权给现任总经理刘玉国,仅以"感谢经营支持"为由,恐缺乏合理商业依据,外界广泛质疑的是,此举是否违反IPO股权公允性要求。

更值得注意的是,2019年8月,刘玉国通过常熟斐石获授予558万股,授予价格仅1.00元/注册资本,而同期股权公允价值为5.00元/注册资本,折价率高达80%。

进一步来看,本次转让标的558万元出资额、对应13.95%股权,结合同期公允价值5元/注册资本计算,该部分股权公允价值合计2790万元。

令人不解的是,实控人陈军将价值近2800万元的股权以0元无偿转让,以"刘玉国对经营发展提供重要支持"作为理由,但却未披露具体贡献内容、业绩成果等佐证材料。

结合历史代持背景,本次调整同步完成代持还原+零元转让,叠加公司存在多轮历史股权代持,股权沿革的完整性、合规性进一步存疑。

综合来看,英特模净利润"大起大落"、毛利率剧烈波动、研发费率持续下滑远低于行业均值,技术创新能力薄弱,加之历史多层股权代持、0元大额股权划转、低价股权激励,定价公允性存疑。

在创业板IPO审核趋严的背景下,英特模上述核心疑点直击审核红线,IPO进程难免面临多轮问询、重点核查,其最终能否成功发行上市,慧炬财经将持续关注!

本平台提供的行情数据、分析工具及资讯仅供学习参考,不构成任何投资建议。用户应独立判断并自行承担交易风险。本文链接:http://wwww.shboshiedu.com/a/chaogupeizizixun/2569.html