炒股配资咨询:这周过得还蛮刺激的,尤其是周四周五的快速下跌让不少粉丝朋友又开始担忧了,接下来我们按照惯例从群里找了几个比较有代表性的问题分享给大家,比如跌这么多是继续加还是要止盈了?

<杠杆炒股平台>股票买卖五档差距大?别慌,看懂这几点再操作

可见,通过不同维度,都能得出相同的结论。

目前A股虽然不算便宜,但也并不算贵。这也是跟过去几次,A股站上3600点时非常不一样的地方,上一次A股在3600点还是2021年那波牛市的顶点。再往前是2018年的高点,当时的A股从估值等各个方面去看,都是贵的。

当然了,这些指标都是从中长期投资视角去看的,因此中长期来说,A股还能继续投资。

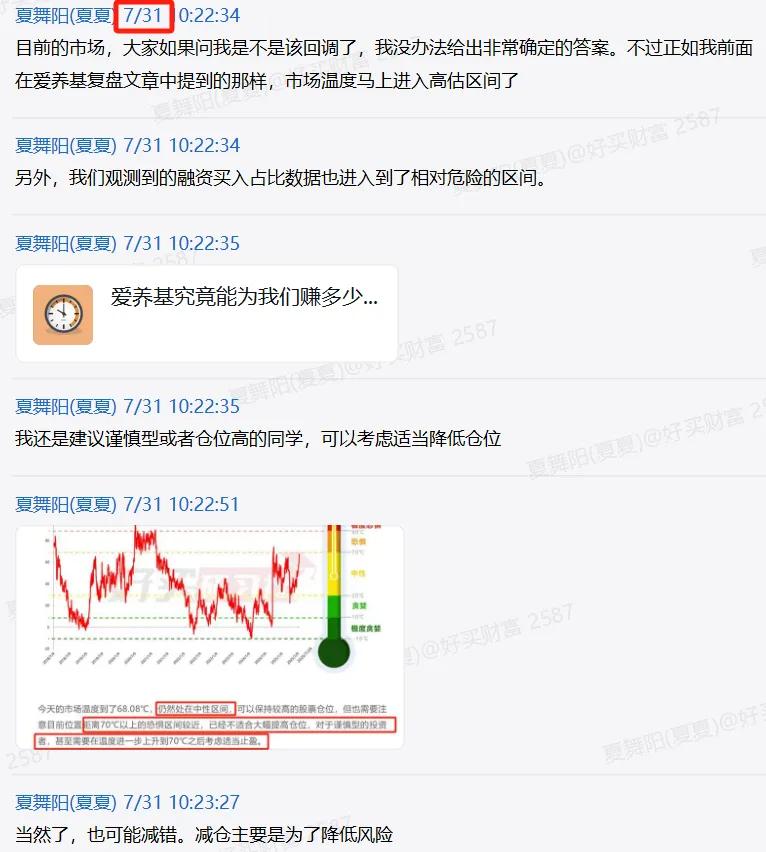

短期的话,确实因为快速上涨,资产快速变贵,本身将近70℃的温度值也向我们提示了风险,在这种时候,暂时没有新的利好,同时美联储9月降息概率下降、中美关税谈判没有新的进展还是有些偏利空的,就很容易引发震荡调整了。

我们也在群里及时提示了可以减仓,降低风险。后面的话,可以等稳一些再买,或者看群内每天的提醒。当然了股票买卖五档差距大?别慌,看懂这几点再操作,这个时候也非常不建议大家清仓,因为目前还不能确定调整的幅度。

提问3

都说现在AH股溢价很低了,代表什么,港股还能买吗?

周二的时候AH股溢价来到了近5年多新低的位置,大概是在123股票买卖五档差距好大,一句话解释就是港股整体的位置比较高了。

AH股溢价指数是反映同时在内地A股和香港H股两地上市的中国公司股价差异的重要指标。指数以100为基准。当指数高于100时,表示A股相对港股存在溢价,比较常见;反之,当指数低于100时,则表明港股价格高于A股,这种情况非常罕见。

2014年之前,A股港股不互通,那时候溢价中枢大概是115。14年底,沪港通正式开通,又恰逢15年是A股的大牛市,加上两地市场存在制度差异,港股又有流动性折价,资产结构特征也不一样,所以AH溢价中枢抬升,14年底到20年这段时间溢价中枢在130的样子。2020年,出台了反垄断法压制港股互联网巨头,溢价中枢进一步抬升到135.

而去年924行情以来,由于南向资金的大幅涌入和港股科技巨头的估值重塑,AH溢价指数中枢持续下移。按道理来说啊,AH溢价指数是不能一直往下走的。很多两地上市的公司都是银行之类的红利股,由于内地个人投资者和基金投资港股时有20%红利税,使得对应的A股天然相对于港股存在25%的溢价。

所以我们也能看到这几天港股整体是回调了,AH溢价也有所回升。大家还是要注意风险,短期来看部分板块回调幅度可能还不够。

但是不是说AH溢价指数创阶段性新低,就代表港股市场上涨就受到限制了。中长期的视角来看,其实现在AH股溢价的中枢是处在一个下移的大趋势中,回调后对于仓位轻的朋友是加仓的好机会。

提问4

债券基金怎么跌的这么厉害,现在应该怎么选?

是的,7月份有些债券基金净值回撤1.5%,这么大的波动主要因为三点:

1、股债跷跷板效应:股市、商品市场近期连续上涨,沪指一度冲上3600点,市场风险偏好明显提升。资金从债市流向权益资产,形成抽水效应,股票与商品拉涨使债市承压,尤其长端利率债首当其冲。

2、上半年机构对债市一致乐观,久期与杠杆双高埋下隐患。纯债基金久期中位数达4年,市场策略高度趋同。一旦风吹草动,机构调仓空间不足,被迫“买短卖长”,加剧长端抛压。

3、雅江水电工程与“反内卷”政策推动下,钢铁、煤炭等上游商品价格反弹。生产资料价格指数自6月触底回升,虽需求端尚未全面复苏,但通胀隐忧已扰动债市情绪,尤其对利率敏感的30年期国债ETF五日跌超1.6%。

可以看到,本次调整更多是结构性的——短债类几乎未波动,而长债承压。

因此,下半年可更多关注中短久期的债券,或者一些固收+产品。

以光大保德信增利收益债券C为例,近1年收益16.78%,远超基准收益。这类固收+的核心在于“利率债筑底+权益增强”策略——70%仓位配置长久期利率债对冲利率风险,剩余仓位捕捉医药、TMT等景气反转机会。

还可以考虑二级债基PLUS:传统二级债基股票仓位0-20%,但有些二级债新品将股仓下限设为5%,避免牛市踏空。历史数据显示,二级债基指数近十年年化波动仅4.19%,显著低于沪深300的20.36%,稳增特性突出。

风险提示:市场有风险,投资需谨慎。基金的过往业绩及其净值高低或基金管理人管理的其他基金的业绩并不预示其未来表现。相关数据仅供参考,不构成投资建议。投资人应详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。特别提醒,基金在封闭运作期间或特定持有期间存在无法赎回的流动性风险。

本平台提供的行情数据、分析工具及资讯仅供学习参考,不构成任何投资建议。用户应独立判断并自行承担交易风险。本文链接:http://wwww.shboshiedu.com/a/chaogupeizizixun/2136.html

资金")