炒股配资咨询:证券之星提供厦工股份600815深度估值分析,聚焦其最新财报,解读毛利率、净利率及PE估值等关键数据背后的经营现状,为投资者判断厦工股份600815长期价值提供专业策略参考。

<杠杆炒股平台>厦工股份盈利能力下滑,2025 年三季报多项财务指标不佳

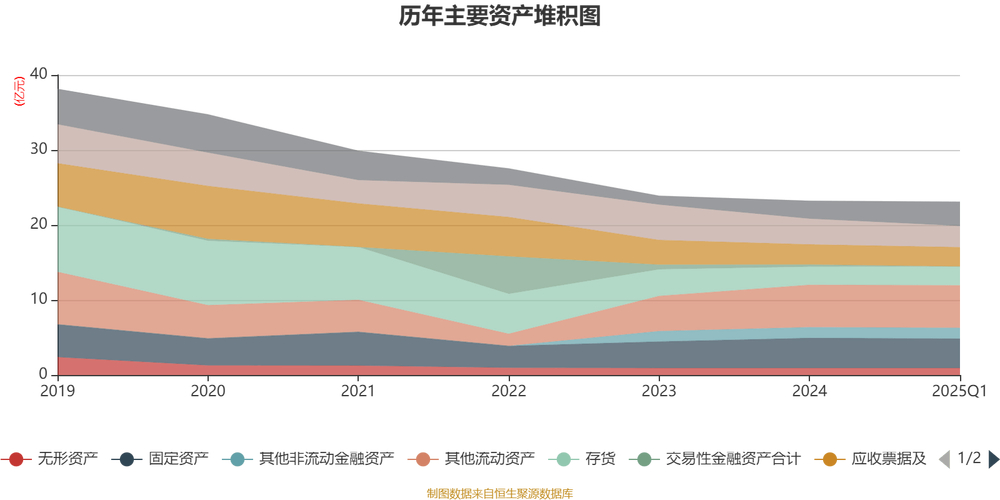

### 厦工股份(.SH)估值分析 ---#### **一、生意特性分析** 1. **行业与商业模式**- **行业地位**:厦工股份属于工程机械(申万二级)行业,主要业务为工程机械制造及销售。该行业受宏观经济周期影响较大,且市场竞争激烈,企业需具备较强的规模效应和品牌影响力。- **盈利模式**:公司以产品销售为主,但近年来盈利能力持续下滑,净利润由正转负,表明其盈利模式面临挑战。2025年三季报显示厦工股份盈利能力下滑,2025 年三季报多项财务指标不佳,公司营业总收入4.31亿元,同比减少23.3%,归母净利润-628.52万元,同比大幅下降183.68%。- **风险点**:- **收入下滑**:营业收入连续下滑,反映出市场需求疲软或公司竞争力不足。- **费用高企**:销售费用3102.69万元,占营收比例高达71.7%,研发费用2124.46万元,占营收比例约49.3%,两项费用合计超过营收的120%,严重侵蚀利润。- **资产质量恶化**:信用减值损失985.73万元,同比减少26.99%,但应收账款仍达2.49亿元,存货3.49亿元,同比增加47.86%,反映公司回款能力较弱,库存压力大。 2. **财务健康度**- **盈利能力**:2025年三季报显示,公司毛利率为15.53%,同比减少37.29%,净利率为1.49%,同比减少81.71%,盈利能力显著下滑。- **现金流**:公司营业总成本4.6亿元,其中营业成本3.64亿元,占比约79.1%,而销售费用和管理费用合计7130.92万元,占营收比例高达165.4%,说明公司运营成本极高,现金流压力巨大。- **资产负债率**:虽然未直接提供数据,但从存货和应收账款增长来看,公司可能面临较高的流动负债压力,需关注其偿债能力。 ---#### **二、估值指标分析** 1. **市盈率(PE)**- 由于公司净利润为负,传统市盈率无法计算,需采用市销率(PS)进行估值。- 当前股价未提供,但根据市场情况,若公司股价为10元/股,市销率约为2.32倍(10元/4.31亿元)。- 若按行业平均市销率(假设为3-5倍)对比,公司估值偏低,但需结合其盈利能力判断是否合理。 2. **市净率(PB)**- 公司净资产未提供,但根据其净利润为负,账面价值可能较低,市净率可能偏高,需进一步分析。 3. **EV/**- 由于公司净利润为负,也难以准确计算,因此该指标不适用。 ---#### **三、投资逻辑与风险提示** 1. **投资逻辑**- **短期反弹机会**:若市场对工程机械行业预期改善,公司可能因行业景气度回升而获得短期反弹机会。- **政策支持**:若国家出台刺激基建投资政策,可能带动公司订单增长,改善经营状况。 2. **风险提示**- **盈利能力持续恶化**:公司净利润连续下滑,且扣非净利润为负,表明其核心业务盈利能力堪忧。- **费用控制能力差**:销售和研发费用过高,导致利润被严重压缩,未来若无法优化费用结构2026年上半年 工程机械行业上市公司 市盈率统计,盈利压力将持续存在。- **资产质量风险**:应收账款和存货增长较快,可能带来坏账风险,影响公司现金流和利润。 ---#### **四、操作建议** 1. **谨慎观望**:当前公司基本面较差,盈利能力持续下滑,建议投资者暂时观望,等待业绩改善信号。 2. **关注行业动向**:若工程机械行业出现复苏迹象,可适当关注公司是否有改善空间。 3. **规避风险**:鉴于公司费用高企、盈利能力弱,不建议长期持有或追高买入。 --- **结论**:厦工股份(.SH)当前处于盈利困境中,盈利能力、费用控制和资产质量均面临较大压力,估值虽低但缺乏支撑,建议投资者保持谨慎,优先关注行业景气度和公司基本面改善情况。

本平台提供的行情数据、分析工具及资讯仅供学习参考,不构成任何投资建议。用户应独立判断并自行承担交易风险。本文链接:http://wwww.shboshiedu.com/a/chaogupeizizixun/1961.html